新築価格の上昇は、中古市場にどのように影響しているのか。

「新築が上がれば中古も上がる」と言われることは多い。しかし実際の市場を見ると、両者は単純に連動しているわけではない。価格の動き方も、スピードも違う。

そこで今回は、不動産経済研究所の新築データと、REINSの中古成約データを使いながら、東京23区のマンション市場を整理してみたい。

ポイントになるのは、「価格」だけではない。

中古市場では、価格より先に在庫が動いた局面もある。同じ「23区」でも、エリアごとの温度差は大きい。

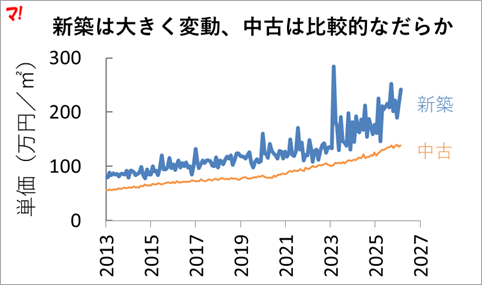

まずは、新築と中古の価格推移を並べてみよう。

方向自体は似ている。細かく見ると、動き方にはかなり差がある。

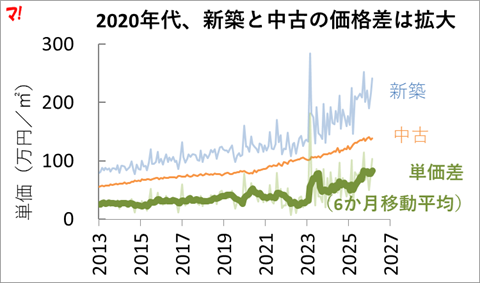

新築と中古の価格差は広がっている

※REINSは23区平均単価を直接公表していないため、5エリア別データを成約件数加重平均し、独自に23区平均単価を集計している。

中古価格も上昇している。一方で、新築価格は月ごとの振れ幅が大きい。

新築平均価格は超高額物件の影響を受けやすく、単月で大きく跳ねることがある。2023年3月の急騰も、一部超高額案件の影響が含まれている。

「新築だけが一方的に上がっている」と単純化できるわけではない。

それでも足元では、新築と中古の距離感が以前より広がっているのは確かだ。「新築は難しいので中古へ」という話が珍しくなくなっているのも、その表れだろう。

では、その中古市場では何が起きていたのか。

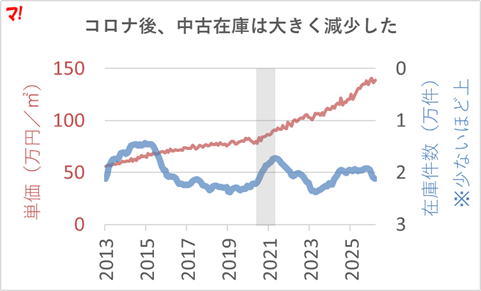

価格の前に、在庫が動いた局面がある

中古マンション市場は、価格だけ追っていると少し分かりにくい。価格は基本的にゆっくり動く。個別交渉が中心のため、新築のように急には跳ねにくい。

市場の変化が先に出るのは、むしろ在庫の方だ。

コロナ前には2.3万件前後で推移していた中古在庫は、2020〜2021年にかけて急減した。その後はいったん回復するが、足元でも以前ほど潤沢な状態には戻っていない。

一方、中古価格はこの間も上昇基調が続いている。

在庫が動く理由は一つではない。低金利環境の長期化もあった。売り控えもあっただろう。新築価格の上昇を受けて「新築ではなく中古へ」という需要が流れ込んだ面もある。

少なくとも2020〜2021年の局面では、在庫の急減と価格上昇はほぼ同じタイミングで進んでいた。価格だけ見ていると変化を見落としやすい。在庫の動きを併せて見ると、市場の空気感が少し早めに見えてくる。

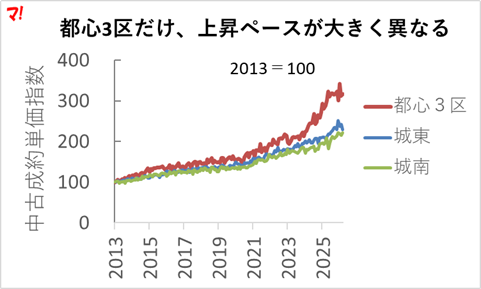

「23区平均」では見えない温度差

ここまで見てきたのは、東京23区全体の平均値である。エリア別に分けると、動き方はずいぶん異なる。

※今回は成約件数が比較的多い「都心3区・城東・城南」を掲載

特に目立つのは都心3区だ。

2010年代後半から差が生まれ始め、2020年代に入ると上昇ペースの違いはさらに鮮明になる。2025〜2026年には、都心3区の指数は2013年比で3倍を超える水準まで達している。

城東と城南も上昇基調ではあるものの、動きは都心3区ほど急ではない。もっとも、こちらも一様ではない。

城東は2020年代以降、比較的安定した上昇が続いている。城南は伸びが緩やかな時期もあるが、2024年以降は再び水準を切り上げてきた。

「23区で価格上昇」と言っても、その中身はかなり違う。都心3区のように高額取引層の影響を受けやすいエリアもあれば、実需中心に比較的滑らかに動くエリアもある。

「23区平均価格」だけで相場感を掴もうとするとズレる。新築価格の高騰も、中古市場へ一律に波及しているわけではなく、エリアごとにかなり異なる形で表れている。

「23区相場」は、一枚岩ではない

「23区中古マンション」と一括りにすると、相場は分かった気になりやすい。実際には、

- 新築だけ大きく跳ねる局面

- 在庫が急減する局面

- 都心だけ先に上がる局面

実需で物件を探していると、「価格が上がったか下がったか」が気になりやすい。今回のデータを見ると、それだけでは少し足りない。

- 在庫は減っているのか。

- 値動きが強いのはどのエリアか。

- 新築価格の高騰が、自分の検討エリアまで本当に波及しているのか。

あわせて読みたい

- 首都圏新築分譲マンション市場動向(2025年度)|縮む新築、拡大する中古――市場構造の変化を読む

新築は供給最少・価格最高。市場規模は伸びず、中古が拡大。首都圏マンション市場の構造変化をデータで整理した。 - 晴海フラッグ転売市場に何が起きているのか|最新データで読む需給の変化

晴海フラッグの転売市場を定点観測。掲載件数・価格水準・需給バランスの変化を継続的に可視化し、市場の現在地を検証する。 - 新築マンションは誰が・いつ買っているのか──購入層の構造変化を読む

首都圏新築マンションの購入層はどう変わったか。年収構成・ライフステージ・購入世帯数から構造変化を読み解く。

新築と中古では数が違うからでは?

おっしゃる通り、まさにそこが、この数字を読み解く一番のポイントです。

新築は「たった数件」の超豪華な住戸が出るだけで、平均価格が跳ね上がってしまいます。

一方、中古は何万件という膨大な売り出しがあるため、一部の極端な事例の影響を受けにくく、動きも比較的なだらかです。

同じ「平均価格」でも、新築と中古ではかなり性質が異なります。

在庫件数のグラフがわかりにくいですね。普通に数字の大きい方を上に持ってくる方がわかりやすいと思います。なぜこんなグラフになってるんでしょう?

コメントありがとうございます。

このグラフは、「価格上昇」と「在庫減少」が同時に進んでいた局面を見やすくするため、在庫軸を反転しています。

その一方で、普通のグラフの読み方とは逆になるため、分かりにくさもありますね。

注記の入れ方も含め、今後はもう少し直感的に伝わる形を考えたいです。