不動産ブログ「マンション・チラシの定点観測」から、2026年4月の注目トピックを凝縮して届ける。

今月のデータを並べると、単純な上昇・下落では説明しにくい動きが目立つ。

価格、供給、在庫。それぞれの指標が同じ方向を向いていない。

新築と中古を分けて見る必要がある局面に入っているとみられる。

目次

【新築】供給制約と高価格化

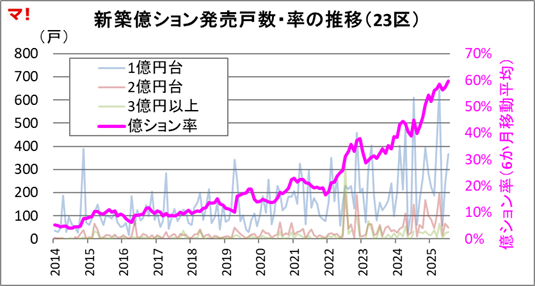

首都圏新築分譲マンション市場動向(2026年3月)

平均価格は下落でも、高額化は加速。23区では1億円以上が約6割に到達。一見すると価格は落ち着いている。しかし中身は逆である。供給の中心は高価格帯に偏り、実需がアクセスできる価格帯はむしろ縮小している。

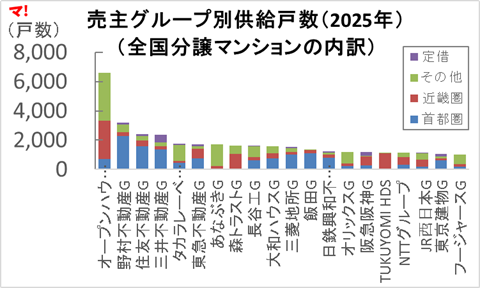

全国分譲マンション「売主グループ別供給戸数ランキング」

供給トップはオープンハウス。主戦場は首都圏外。大手不動産が都市部で供給を絞る一方、郊外・地方で戸数を積み上げるプレイヤーが台頭している。

供給の“量”は維持されても、“中身”は変質している。エリア戦略の違いが、市場の見え方の違いにつながっている可能性がある。

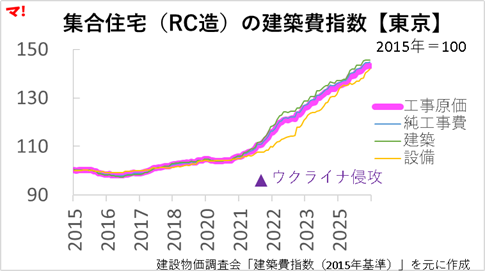

マンション建築費はどこまで上がったのか

建築費は高止まり。下がらない価格の“基準点”になっている。上昇は一服しているが、水準は過去より明らかに高い。

これは単なるコストではない。新築価格の下限を規定する“固定条件”である。価格の動きには、コスト側の影響も無視できない。

【中古】受け皿としての拡張と限界

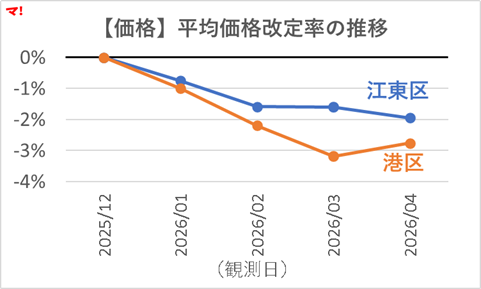

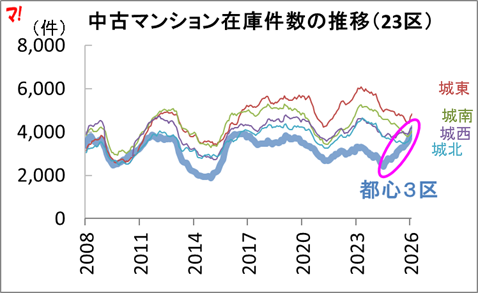

在庫・滞留・価格改定から読む湾岸と都心

在庫は増えるが、値下げは進まない。需給は膠着気味。在庫は増加しているが、価格面での調整は大きく進んでいない。

需給の調整が進みにくい状況がうかがえる。

首圏都中古マンション市場動向(2026年3月)

価格上昇×成約維持×在庫増。需給は均衡に近づく動き。単価は上昇し、取引も維持されている。一方で在庫は増加している。

これは需給の転換点に近い動きである。ただし均一ではない。

在庫増は都心3区に集中しており、エリアごとの温度差が拡大している。

【分断の可視化】新築vs中古+個別事例

首都圏新築分譲マンション市場動向(2025年度)

新築は減少、中古は拡大。中古の存在感が高まっている。新築は供給制約と価格上昇で縮小。一方で中古は流通量・市場規模ともに拡大している。

これは一時的な代替ではない。市場構造そのものの変化である。

.png)

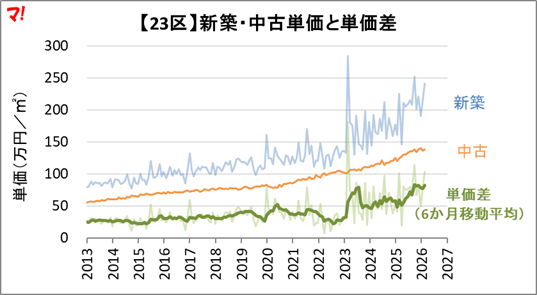

新築vs中古、単価推移の全体像【東京23区】

新築241.8万円/㎡、中古138.56万円/㎡。差は約83万円。同じエリアでも価格は乖離している。70㎡換算で約5,800万円差。

これは単なる価格差ではない。価格帯の違いが明確になっていることを意味する。

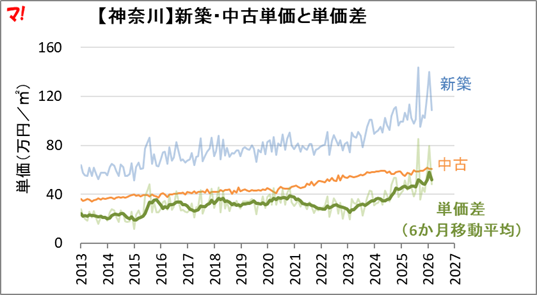

新築vs中古、単価推移の全体像【神奈川・埼玉・千葉】

神奈川で単価差52万円/㎡。県内でも別市場。23区だけの話ではない。周辺3県でも同様の分断が進んでいる。

同じ県内であっても、新築と中古は単純な比較は難しくなっている。

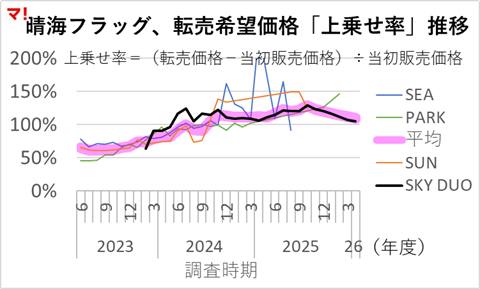

晴海フラッグ転売市場に何が起きているのか

価格は下がるが、期待は残る。市場は均衡に近い状態とみられる。転売価格は調整しているが、売り急ぎは見られない。

需給は崩れていないが、上昇トレンドも明確ではない。

局所的には「高値維持」と「期待剥落」が同時に進行している。

今月のデータはすべて同じ方向を指している。

新築と中古は、同じ市場として捉えにくくなっている。

価格差は拡大し、供給構造は変わり、需給の動きも一致しない。

従来の「新築か中古か」という比較軸では、意思決定はできない局面に入っている。

判断の前提そのものを見直す必要がありそうだ。

では、また来月!

コメントを残す