新築価格はなお高値圏にある。中古価格も大きく崩れてはいない。

一方で、市場の内部では少しずつ変化が現れ始めた。

都心では中古在庫が増え、晴海フラッグでは転売市場の過熱感がやや後退した。市場全体が転換したとは言えないものの、これまでとは異なる動きを示すデータが目立ち始めている。

不動産ブログ「マンション・チラシの定点観測」から、2026年6月の注目トピックを凝縮して届ける。

目次

【市場の構造変化】

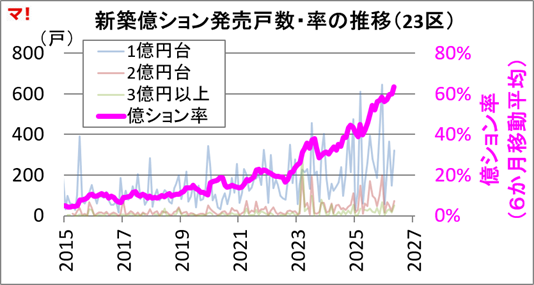

首都圏新築マンション市場動向(2026年5月)

平均価格は前月より低下した。しかし、高価格帯へのシフトは続いている。23区の発売戸数は551戸と依然低水準。㎡単価は245.5万円、億ション率は63.5%と過去最高圏を維持した。

平均価格だけを見ると値下がりに見えるが、供給構成の影響も大きい。限られた供給の中で、高価格帯の存在感はむしろ強まっている。

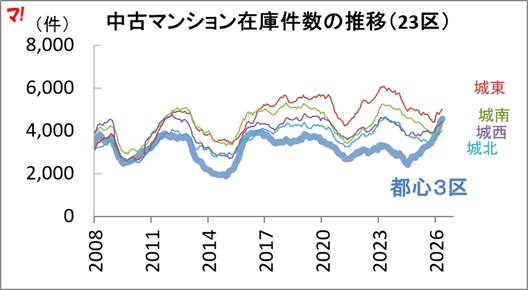

首都圏中古マンション市場動向(2026年5月)

価格はなお高水準だが、需給には変化が見え始めた。成約㎡単価は73か月ぶりに前年同月を下回り、在庫件数は3か月連続で増加した。

特に都心3区では2025年後半以降、在庫増加が目立つ。市場全体が失速したとは言えないものの、需給転換の初期シグナルとして注目したい。

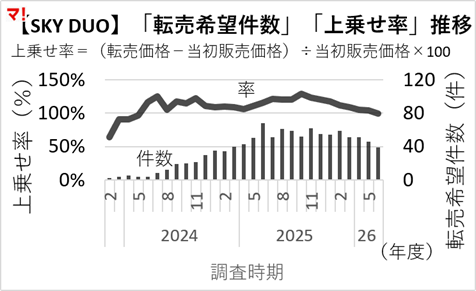

晴海フラッグ転売市場に何が起きているのか

転売市場は、強気一辺倒の局面から少し景色が変わってきた。SUUMOでの実質掲載件数は39件、平均上乗せ率は99%まで低下した。いずれも緩やかな低下傾向が続いている。

市場が崩れているわけではない。一方で、売り手の価格期待は以前ほど強くなくなってきたようにも見える。

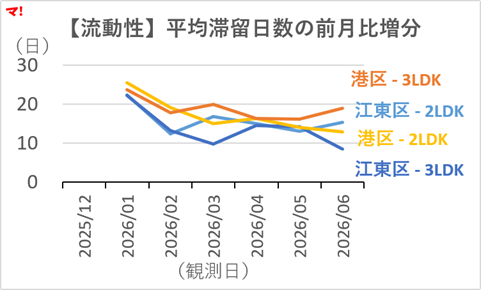

在庫・滞留・価格改定から読む湾岸と都心

同じ湾岸でも、需給の動きは一様ではない。港区では在庫増加と価格調整が続く一方、江東区では流動性や価格改定率に改善が見られた。

「港区は強い」「江東区は弱い」といった単純な見方では整理しにくい局面に入りつつある。

【市場の歪みと選択肢】

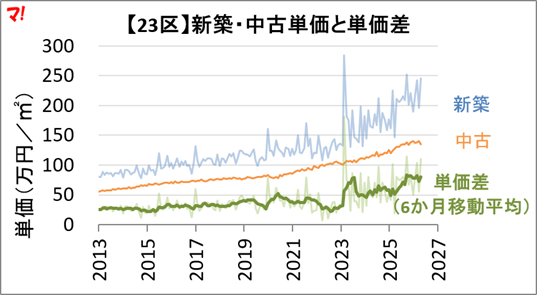

新築vs中古、単価推移の全体像【東京23区】

新築と中古の価格差は、依然として大きい。23区では新築245.5万円/㎡、中古135.3万円/㎡。6か月移動平均の単価差は約80万円/㎡となった。

70㎡換算では約5,600万円の差となる。両者は同じ市場にありながら、異なる価格帯として動いている。

新築vs中古、単価推移の全体像【神奈川・埼玉・千葉】

価格差の拡大は23区だけではない。6か月移動平均の単価差は、神奈川52万円/㎡、埼玉49万円/㎡、千葉63万円/㎡。千葉では足元で上昇が目立っている。

首都圏3県でも、新築価格だけが先行する構図に大きな変化は見られない。

.png)

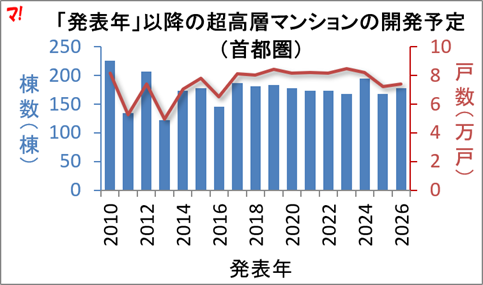

超高層マンション(タワマン)開発は続くのか

供給は続く。ただし、開発余地は徐々に縮小している。首都圏では累計1,009棟・30万戸が供給され、現在も東京23区を中心に計画が進んでいる。

一方で、発表時点の計画戸数は以前ほど増えておらず、開発余地は首都圏で約7万戸、東京23区で約5万戸規模と推定される。

【運営と資金調達】

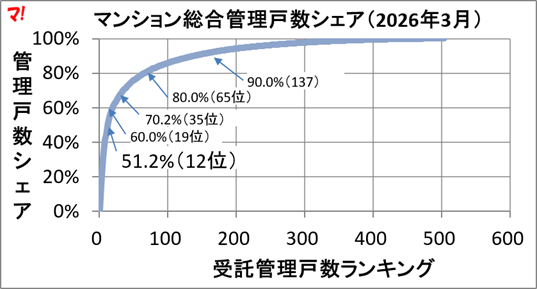

マンション管理会社ランキング2026

管理業界は「少数大手+多数中小」の構造が鮮明になっている。503社のランキングを分析すると、上位12社だけで全国の分譲マンションストックの51%を管理していた。

さらに17年間の推移を追うと、日本ハウズイングの拡大や長谷工コミュニティの成長など、業界の勢力図も少しずつ変化している。

大規模修繕40社談合疑惑

問われているのは、一部企業だけではなく市場の構造かもしれない。今回の談合疑惑では、施工会社だけでなく設計コンサルタントも対象と報じられた。

数年で交代する管理組合役員と専門事業者との情報格差は大きい。その格差を埋める仕組みそのものが十分に機能していたのかという視点も欠かせない。

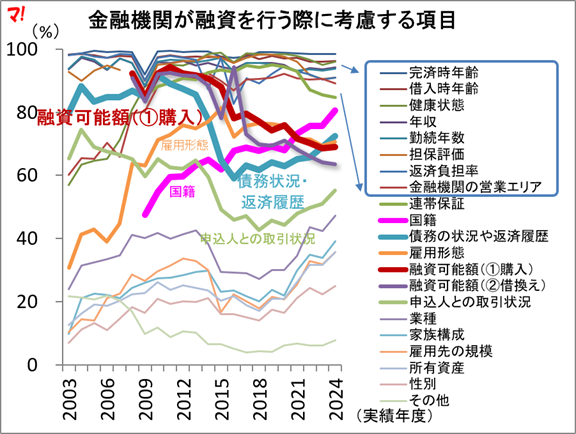

住宅ローン審査、銀行は何を見ているのか

住宅ローン審査で重視される項目は、大きくは変わっていない。完済時年齢・健康状態・年収・勤続年数・返済負担率などが現在も審査の中心である。

一方で、国籍や債務の状況・返済履歴を考慮する金融機関は増加しており、借り手を多面的に評価する傾向が強まっている。

今月の景色

今月のデータが示すのは、「価格が高い」という表面的な事実だけではない。新築では高価格帯へのシフトが続く一方、中古在庫の増加、都心の価格調整、晴海フラッグの転売熱の後退と、これまで一方向だった指標に変化が見え始めている。

市場全体が反転したと断定できる段階ではない。だが、在庫・成約単価・転売上乗せ率という3つの指標が、同時に同じ方向を示し始めた点は軽視できない。

来月以降、注目すべきは「在庫増加がどこまで価格に波及するか」である。

来月は、どんな景色が見えるだろうか。

コメントを残す