マンション価格の高騰を背景に、購入価格を抑えられる「定借マンション」が注目されている。しかし、「契約満了が近づけば中古価格は大きく下がるのではないか」という不安は根強い。

そこで、都内で2000年以前に供給された定借マンションの中古成約データを調べてみた。

意外なことに、残存借地期間が短くなるほど中古価格が下落するという傾向は確認できなかった。その理由は何なのか──。

目次

定借マンションは「終わり」が決まっている

定借マンションの最大の魅力は価格だ。土地を所有しないため、所有権マンションより購入価格を抑えられる。同じ予算なら、ワンランク広い住戸や立地を選べることもある。

だから人気がある。

では、デメリットは何だろうか。

毎月の地代を長期間負担し続けること。契約期間が短くなるにつれて売却が難しくなる可能性があること。契約満了が近づけば、マンションの維持管理を巡る課題が大きくなること。

こうした問題は、いずれも数十年先の話である。

購入を検討する時点では、「まだ先のこと」と考えてしまい、自分自身の問題として意識しにくいのではないだろうか。

その背景にあるのが、「終わり」が決まっているという制度である。

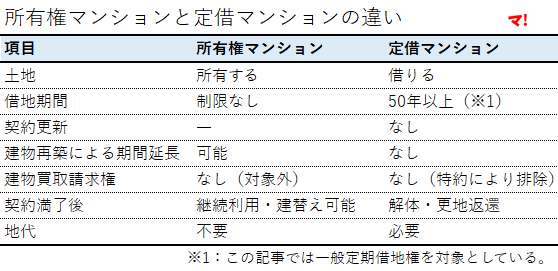

一般定期借地権付きマンション(以下、定借マンション)は、土地を借りて建てられたマンションである。契約満了とともに借地権は消滅し、建物は解体・更地返還となる。更新はなく、契約期間を延ばすこともできない(次表)。

つまり、購入した瞬間から契約満了というゴールへ向けて時間が流れ始めるマンションなのである。

市場は、「終わり」が決まっているという事実を、どこまで価格に織り込んでいるのか。

残存借地期間が短くなれば、中古価格は下落していくのか。それとも、実際の市場は違う評価をしているのか。

この疑問に、実際の成約データから答えを探ってみよう。

定借マンションはどれくらい供給されているのか

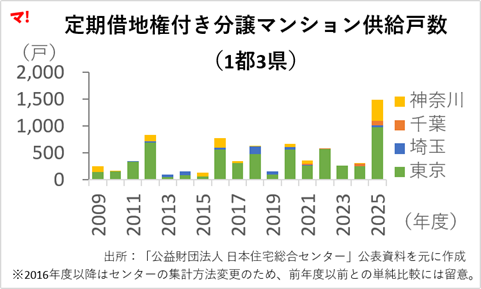

公益財団法人日本住宅総合センターが公表する「定期借地権事例調査」をもとに、2009~2025年度に1都3県で供給された定期借地権付き分譲マンションの戸数を整理した(次図)。

まず目を引くのは、2025年度の供給戸数が1,490戸と、この期間で最も多いことである。

内訳は、東京都980戸、神奈川県393戸。この2都県だけで全体の約9割を占める。

定借マンションは一時期のブームで終わったと思われがちだが、供給は現在も続いている。2009年度以降、供給戸数には増減があるものの、供給そのものは途切れていない。そして2025年度には過去16年間で最多となった。

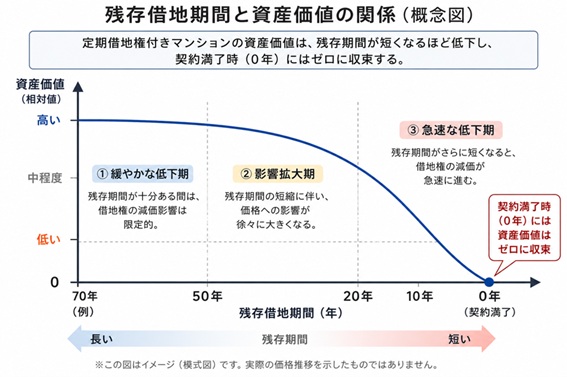

残存借地期間と資産価値の関係を理論的に考える

残存借地期間が短くなれば、中古価格はどう動くのだろうか。制度上、一つだけ確かなことがある。契約満了を迎えれば借地権は消滅し、資産価値はゼロになる。

問題は、その途中で価格がどう変化するかである。

残存借地期間が十分に長いうちは、価格は立地や建物の品質、市場環境などの影響を大きく受けるだろう。契約満了が近づくにつれて、残存借地期間そのものが価格に与える影響は次第に大きくなると考えられる(次図)。

実際の中古市場では、どのような値動きをしているのだろうか。

実際の中古価格はどう動いているのか

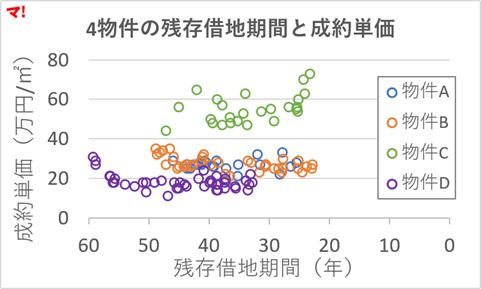

2000年以前に都内で供給された総戸数50戸以上の定借マンション6物件を調査し、このうち「イエシル」(マンション相場サイト)で中古成約データを収集できた4物件を分析対象とした。物件名は匿名化している。4物件の成約データを重ね合わせた結果が次図である。

結果は意外だった。

残存借地期間が短くなるほど、成約単価が一律に下落する傾向は確認できなかった。

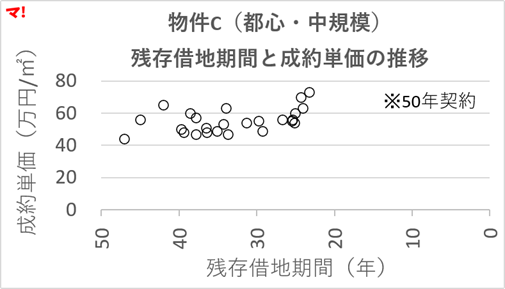

物件Aと物件Bでは、残存借地期間と成約単価との間に明確な相関は見られない。物件C(都心・中規模)でも、残存借地期間が短くなっても価格は下落せず、成約単価が上昇する局面も確認できた。

近年のマンション価格高騰が、その影響を覆い隠している可能性はある。

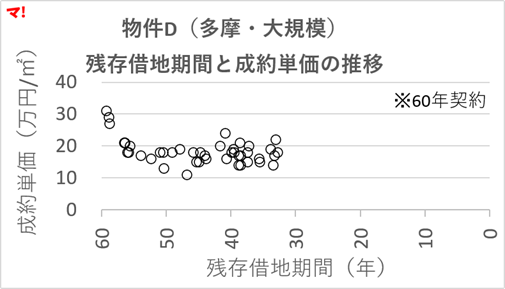

一方、物件D(多摩・大規模)は異なる動きを示した(次図)。

この物件では、残存借地期間がおよそ60年から30年台へ短くなるにつれて、成約単価は低下する傾向を示している。

対照的なのが物件C(都心・中規模)である(次図)。

こちらでは、残存借地期間が短くなっても価格は下落せず、成約単価が上昇する局面も見られた。

4物件を通して見ると、残存借地期間だけで中古価格の動きを説明できる傾向は確認できなかった。

今回の調査には、残存借地期間20年未満の成約データは含まれていない。契約満了が現実味を帯びる時期の価格形成は、今後の検証課題である。

では、この結果をどう考えればよいのだろうか。

市場は「終わり」をどう評価しているのか

今回の調査では、残存借地期間が短くなるほど中古価格が一直線に下落するという単純な傾向は確認できなかった。しかし、それは「終わり」が価格へ織り込まれていることを意味するわけではない。

今回分析できたのは、残存借地期間が20年以上残る物件だけである。契約満了が現実味を帯びる時期に、市場がどのような価格形成を行うのかは、今後の検証を待つ必要がある。

それでも、今回の調査で一つ気になったことがある。

市場は、「終わり」が決まっているという事実を、本当に十分価格へ織り込んでいるのだろうか。

契約満了まで数十年ある物件では、その日は遠い未来の出来事である。購入時には価格や立地、間取りが重視され、「終わり」が資産価値へ及ぼす影響は、十分意識されていない可能性もある。

だからこそ、「所有権マンションより安い」という理由だけで定借マンションを選ぶのは危うい。

その価格差は、「終わり」が決まっているという制度に見合うものなのか。この問いに対する市場の評価は、まだ十分には見えていない。

あわせて読みたい

- データで可視化するマンション市場──相場動向から構造的課題まで徹底分析

2025年1月〜2026年7月のスムログから、相場動向やローンリスク、エリア検証、間取りのゆがみなど、市場と価格の分析記事を体系的に整理したまとめ。

コメントを残す