「返済負担率35%以内なら安全」。マンション購入を検討する人なら、一度はこの数字を目にしているはずだ。

しかしこの35%、銀行が設定している基準として正確なのか。そして審査を通過したという事実は、返済後の生活が成り立つことを意味するのか。

国土交通省の調査データと年収別の試算をもとに、二つの問いを検証する。

「35%ルール」は銀行の基準なのか

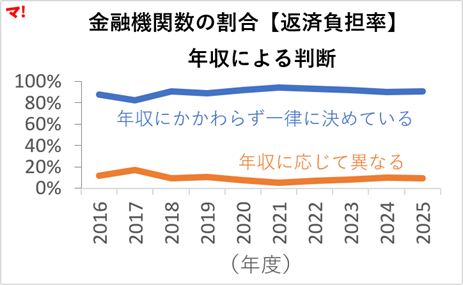

だがそもそも、この35%は金融機関全体の多数派基準なのだろうか。国土交通省「民間住宅ローンの実態に関する調査(2025年度実績)」によれば、金融機関が返済負担率を判断する方式は二つに分かれる。「年収にかかわらず一律に決めている」か、「年収に応じて異なる」かだ。

一律型を採用しているのは全体の91%。9割超の金融機関が、借り手の年収水準にかかわらず同じ上限を適用している。

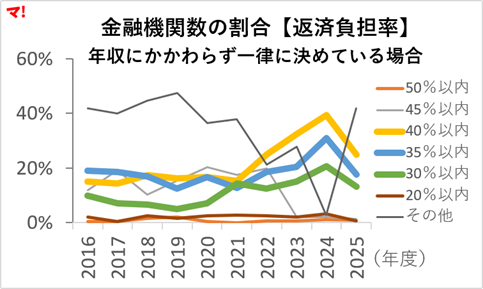

ではその一律基準が35%かといえば、そうではない。一律型の内訳を見ると、「35%以内」を採用しているのは17.5%に過ぎない。「40%以内」が24.8%であり、「35%以内」を上回る。なお「その他」が41.7%を占めるが、年度によって大きく変動しており単純な比較は難しい。

「35%が金融機関の多数派基準」とは言い切れない。そして9割超の金融機関が年収水準を問わず同じ基準を当てはめている。この二点が、検証する問題の入口となる。

審査が通る基準と、生活が回る基準は別物だ

9割超の金融機関は「年収にかかわらず一律」の返済負担率を適用している。この設計に、見落とされがちな問題が潜んでいる。返済負担率は年収(額面)に対する割合で計算される。ここでは広く知られている「35%」を例に試算するが、これは推奨水準を意味するものではない。同じ35%でも、年収によって毎月の返済額は変わり、返済後に手元に残る金額も当然変わる。下の表は年収5段階で返済負担率35%を適用した場合の試算だ。

| 年収(額面) | 手取り月収 | 月の返済額 | 返済後の残額 |

|---|---|---|---|

| 400万円 | 約26万円 | 約12万円 | 約14万円 |

| 600万円 | 約38万円 | 約18万円 | 約20万円 |

| 800万円 | 約49万円 | 約23万円 | 約26万円 |

| 1000万円 | 約60万円 | 約29万円 | 約31万円 |

| 1200万円 | 約71万円 | 約35万円 | 約36万円 |

同じ35%でも、年収400万円では返済後の残額が月14万円であるのに対し、年収1200万円では月36万円と、22万円の差がある。食費や光熱費などの基礎的な生活費は、年収が3倍になっても3倍にはならない。同じ返済負担率でも、家計への圧迫感が年収によって大きく異なるのはそのためだ。

ただし、年収が高ければ安全とは言い切れない。月36万円でも、子の教育費・老後の積立・生活水準の維持を同時に賄えるかどうかは、それぞれの家計次第だ。

銀行の審査は「返済できるか」を問うものであって、返済後の家計に余裕が残るかまでは評価しない。審査が通る基準と、生活が回る基準は、もとより別の話だ。

銀行基準ではなく、自分の数字を持とう

「35%以内なら安全」という認識に、確かな根拠はない。銀行は、返済後の家計にどの程度の余裕が残るかまでは評価しないからだ。依拠すべき基準は、自分で持つほかない。必要なのは難しい計算ではなく、次の4ステップだ。

- ① 手取り月収を確認する(A) ←給与明細

- ② 毎月の生活費を合算する(B) ←現在の家賃は除く

- ③ 購入後の維持費を想定する(C) ←管理費・修繕積立金・固定資産税の月割り

- ④ 毎月の貯蓄目標額を決める(D)

年収800万円の場合で考えると、こうなる。35%の返済(月23万円)後の残額は月26万円だ。では、ここから生活費・維持費・貯蓄を引くとどうなるか。仮に生活費25万円・維持費4万円・貯蓄目標5万円とすれば合計34万円が必要となり、残額26万円では8万円不足する。4ステップで計算すると、返済上限は月15万円(=49万-25万-4万-5万)だ。35%基準の23万円を8万円下回る。

一点だけ注意してほしい。貯蓄目標をゼロに設定してはいけない。「返済さえできれば問題ない」という発想では、修繕積立金の増額・金利上昇・突発的な支出への備えが失われる。貯蓄目標は必ず盛り込んだ上で計算することが、この手順の前提条件だ。

4ステップで導いた数字は、あなたの家計から逆算した返済上限だ。銀行の基準でも世間の相場でもない、自分にとって唯一意味のある数字である。

まとめ(銀行の計算と、あなたの計算)

銀行の審査基準は、あなたの生活を守るために設計されていない。貸し倒れリスクを管理するために設計されている。「40%以内でも融資する」という判断は、金融機関がそのリスクを許容できると判断した結果だ。返済後にあなたの生活が成り立つかどうかは、銀行の関心の外にある。

銀行は貸す側の計算をする。あなたは返す側の計算をする。その2つは、もとより別の仕事だ。だからこそ、返済額の最終判断は銀行ではなく、自分の家計から逆算する必要がある。

あわせて読みたい

- 新築マンション購入の自己資金は増えているのか減っているのか ── データが示す“二極化”の実態

平均では見えない実態を可視化。 - 住宅ローン、変動金利はなぜ選ばれてきたのか

住宅ローン選択の前提を読み解く。 - 住宅ローンが「最後の一押し」になる恐怖。破綻者の約6割が抱える「複合苦」の正体

「破綻理由の6割が住宅ローン」という数字の裏に隠れた、生活苦や病気が連鎖する「複合破綻」の実態。

コメントを残す