先日Bloombergの記事で隈研吾デザインのTHE KITAのペントハウスが71億円で売れたという記事が話題になりました。

渋谷区千駄ヶ谷アドレスで507㎡、坪単価4631万円というのが驚きです。

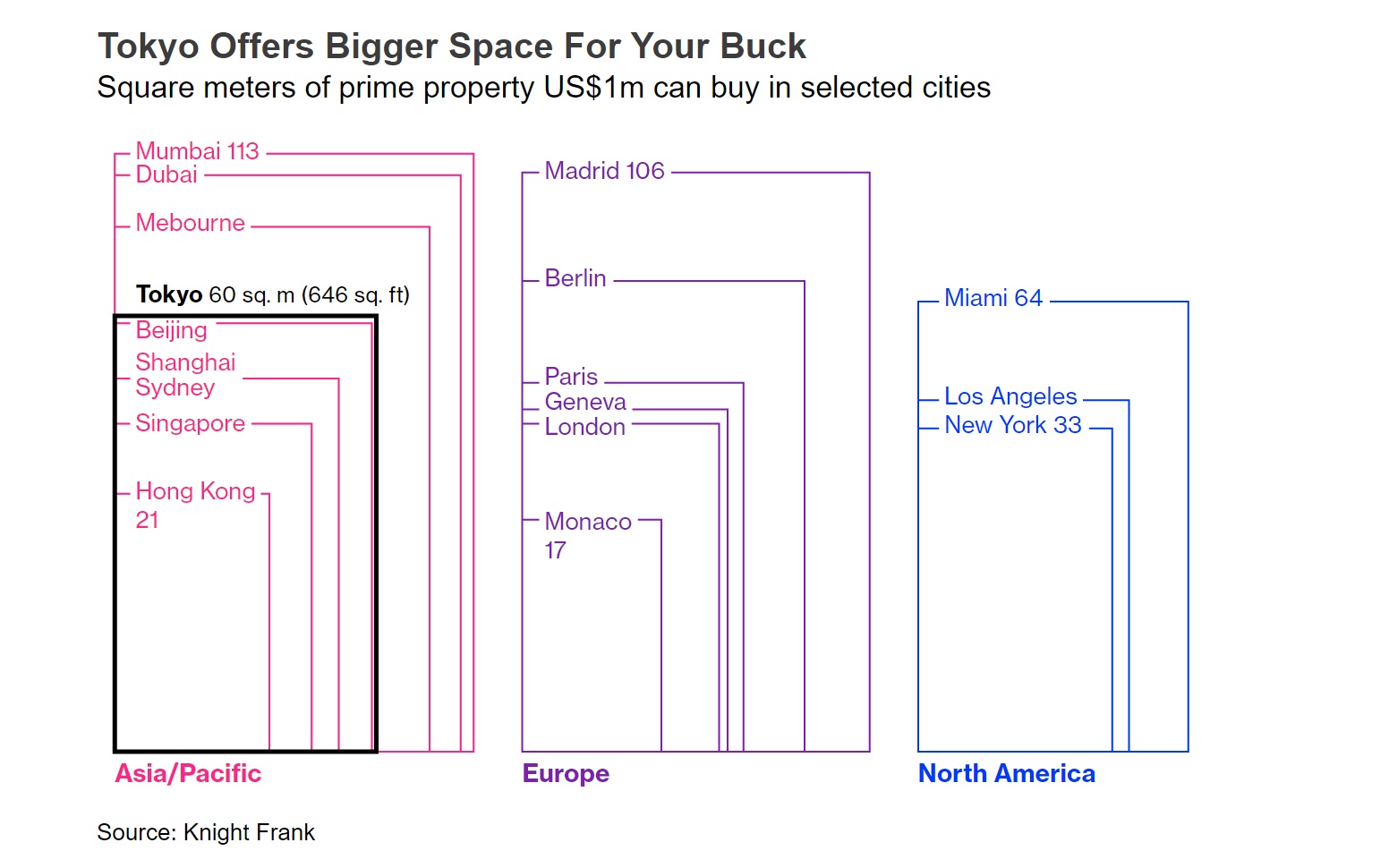

また記事の中で100万ドルで購入できる世界のマンションの広さ比較があり非常に分かりやすく紹介されておりました。

100万ドル≒1億4000万円で、

東京 :60㎡→坪773万円

ニューヨーク:33㎡→坪1414万円

香港 :21㎡→坪2222万円

モナコ :17㎡→坪2745万円

とここまで値上がりした今でも先進国の中でもかなり安いということが分かります。

参照記事↓

https://www.bloomberg.co.jp/news/articles/2023-07-10/RXJX4TT0G1KW01

では都市部のマンション価格は一体どこまで上がるのでしょうか。

値上がり要因の分解

マンションが値上がりしている理由はいくつかの要素で構成されております。

中古も含めたマンションのマーケットは新築価格によって形成されており、

売り出された新築価格によって近隣の中古相場が釣られて上昇する傾向にあります。

新築マンションの価格高騰要因として、

・建築資材、職人、土地価格の高騰(原価)

・低金利と住宅ローン控除等の税制優遇(マーケット)

が挙げられます。

ご存じの通りロシア、ウクライナの戦争による原油価格高騰や電気料金の高騰、ウッドショックによる木材の高騰、

空前の職人不足が重なって大幅にコストが上がっております。

また、住宅ローン金利が0.4%程度の水準を維持しており、住宅ローン控除により13年間ローン残高の0.7%が

還付されるので実質支払い金利と逆ザヤで0.3%得をする構造となっております。

また皆さん物件価格に目が行きがちですが、

7000万円金利1.4%35年ローン月支払い 約21万円

8000万円金利0.4%35年ローン月支払い 約20万円

と実際の月々の家計に占める居住費に大きな影響が出ます。

また、外的要因として、

(冒頭で説明した)

・海外投資家から見て金額が非常に安く円安で更に安い

・金融緩和により大量に増えたお金の行き先として不動産が最適

ということも言えます。

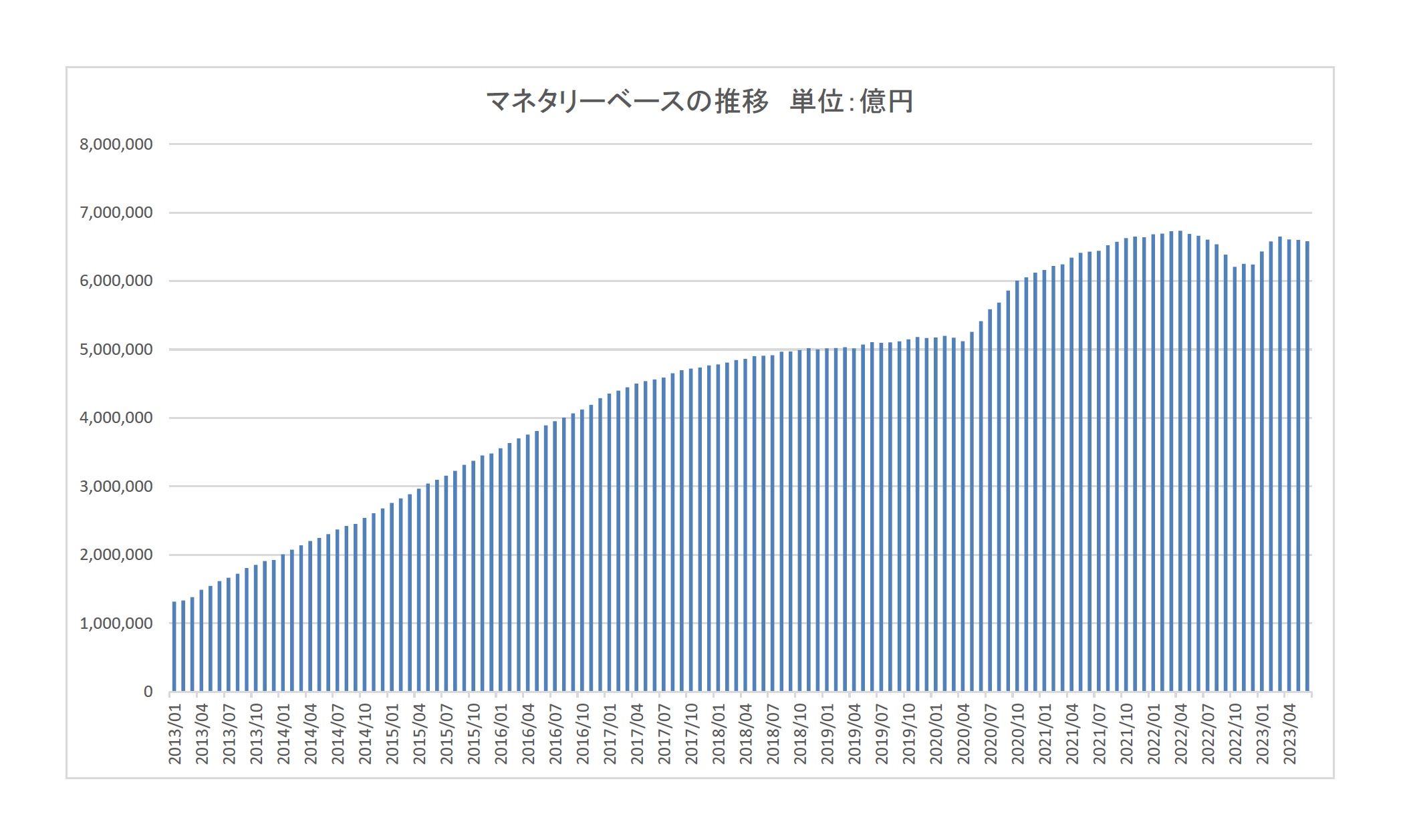

金融緩和により増えたお金の行き先について解説しますとマネタリーベースとの相関性が重要となります。

マネタリーベースとは、

市中に出回っているお金と日銀当座預金にあるお金の総量になります。

日銀当座預金は金融機関が日銀に預け入れているお金で利子を生まないため本来貸出しに回るお金です。

金融緩和により、

2013年4月148兆円

だったマネタリーネースは

2013年6月658兆円

まで膨れ上がっておりますが、それに対して市中に出回ってるお金は

2013年4月4兆5433億円

から

2023年6月4兆7888億円

とあまり増えておりません。

残りは(日本銀行券発行高を除き)日銀当座預金にあり

2013年4月61兆円

から

2023年6月541兆円

に増加しております。

当座預金が大幅に増えたのにも関わらず大量の当座預金が法人への無担保貸付などに回っていません。

つまり担保が取れる不動産融資に偏重していくことになります。

これが金融機関が住宅ローンに積極的で、低金利競争を行う要因となっております。

今後どうなっていくのか

新築価格が相場を形成するとお伝えしましたが、

ディベロッパーが用地仕入れから販売まで少なくとも3年の期間を要します。

販売価格を逆算して仕入れ原価、利益を決定しているため向こう約3年の値下がりは考えづらいです。

先日イールドカーブコントロールの修正により長期金利は若干上昇したものの主流となる短期金利の上昇は

現在考えづらいです。

インフレを抑制するために日銀は金利を上げることが役目ですが、現在のインフレは性質が異なります。

現在はコストプッシュ型のインフレで、本来はデマンドプル型のインフレが好ましいです。

つまり原価高騰や円安などにより物の値段が上がっていても給料に反映されていません。

これが経済が回転し給料に反映しだすとデマンドプル型のインフレとなり金利上昇は考えられます。

ここまでのサイクルに行き着くのに専門家は約10年程度要すると考えております。

まとめ

以上の考察によりマンション価格はまだ上がりそうと言えます。

港区を例に挙げると、

2022年の平均年収は1185万円となっており年々上昇しております。

ペアローンで年収の7倍まで住宅ローンを組むと

1億6590万円

となり70㎡換算で坪783万円となります。

港区はざっくり言うと

3Aエリア(坪1000万円)→白金エリア(坪700万円)→湾岸エリア(坪500万円)

と相場形成されており平均値を白金エリアとすると丁度当てはまります。

2022年の新築マンションプレミストタワー白金高輪は坪780万程度で流通しております。

住宅ローンは借りる方の属性によっては10倍まで借りられますし、最近流通する物件の平均面積が小さくなっている

ことから値上がりの許容幅はまだ若干あると考えられます。

(10倍まで借入することを是としているという意味ではありません)

例外的に地震などの災害により一時的な値下がりが起きることも考えられますし、

断定的には申し上げられないですが、

今後の都市部マンションマーケットは堅調と言って良いと思います。

公式サイトもチェックしよう!

- 東京都文京区小石川4

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで)

- 1LDK~4LDK

- 36m2~85.81m2

- 18戸/総戸数 522戸

ここ数年で都心マンションをいくつか買いました。大変参考になり、興味深く読ませていただきました。

地震などの災害と金融緩和の引き締めがない限り、外国からの投資も入ってきて、都心マンションは当分下がらなそうですね。

もう少し買いたいと思っていますが、新築マンションは値上がりして高くなってしまったのと、なかなか予算にあう良い物件がなくて。

また役にたつ情報を待ってます。

コメントありがとうございます!

なかなか購入に踏み切るタイミングは難しいですよね!

これからも精一杯発信していきますのでよろしくお願い致します!

最新城東エリアで新築マンションに入居しましたが、中国の方がかなりの割合でいそうです。最初はどうかと思いましたが、最近では、海外の方が目をつける物件と捉えてプラスなのでは?と思うようになりましたが、そういう視点はありでしょうか?

コメントありがとうございます!

確かに海外の方からニーズがあるというのは資産性としてプラスと考えて良いと思います。

これからも役立つ情報を発信して参りますのでよろしくお願い致します!