新築は高価格化が続く。一方で中古は在庫が増え始めた。

同じマンション市場なのに、見えている景色はまったく違う。

マンション市場の温度差が鮮明になった1か月を図表で振り返る。

不動産ブログ「マンション・チラシの定点観測」から、2026年5月の注目トピックを凝縮して届ける。

【新築】高価格化は続くが、供給は戻らない

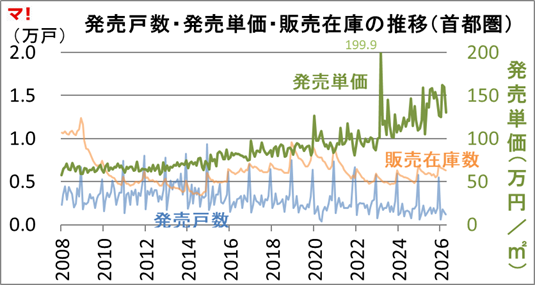

首都圏新築分譲マンション市場動向(2026年4月)

平均価格は1億円を下回った。しかし高額化の流れは変わっていない。平均価格だけを見ると下落に見える。だが、発売単価は前年同月比で12か月連続上昇している。

供給戸数は低水準のまま。在庫も十分とは言えない。価格が下がったというより、供給制約の中で市場が動いていると見るべきだろう。

「買える人」と「買えない人」の分化はどこまで進んだのか

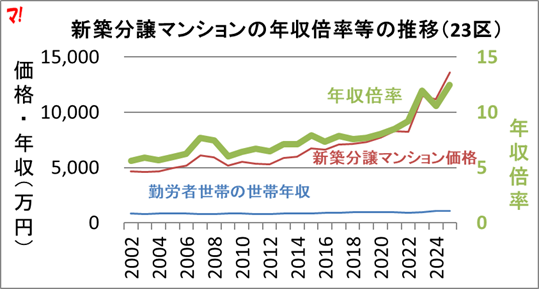

価格と所得の距離は、なお拡大している。2025年の年収倍率は12.5倍。勤労者世帯の所得との乖離は過去最大級の水準に達している。

住宅ローン金利が上昇局面にある中、購入可能層はさらに限定される可能性がある。

【中古】市場は強い。しかし温度差も広がる

首都圏中古マンション市場動向(2026年4月)

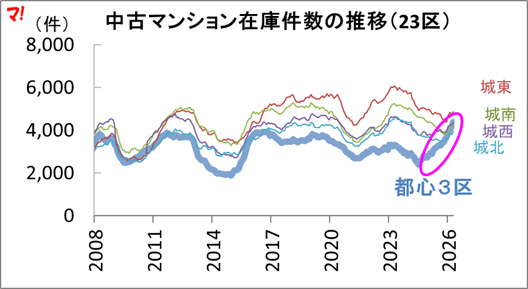

価格上昇は続く。一方で在庫は増加に転じている。成約㎡単価は前年比プラス5.9%。市場全体としては依然として堅調である。

ただし在庫件数は増加傾向にあり、都心3区ではその動きがより鮮明になっている。市場全体の強さと局所的な需給変化が同時に進行している。

在庫・滞留・価格改定から読む湾岸と都心

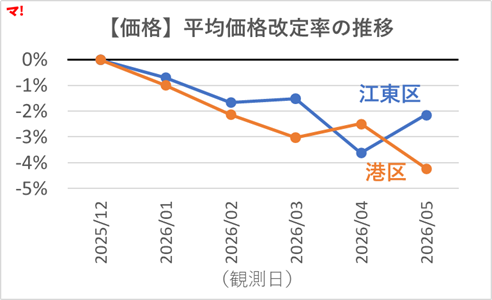

「値下げ」の意味がエリアによって変わり始めた。総在庫は過去最高の1,852件。港区では在庫増加と価格改定率の悪化が続いている。

一方で江東区では価格改定率が改善した。同じ湾岸エリアでも需給の反応に違いが見え始めている。

【分化の可視化】新築と中古は別市場になりつつある

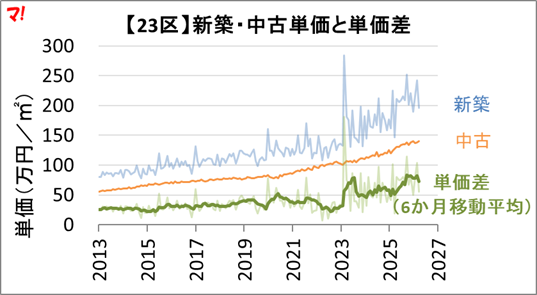

新築vs中古、単価推移の全体像【東京23区】

新築196.2万円/㎡、中古140.5万円/㎡。価格差は依然として大きい。単価差は6か月移動平均で73万円/㎡。70㎡換算では約5,100万円の差となる。

同じ23区内でも、新築と中古はもはや別の価格帯として動いているように見える。

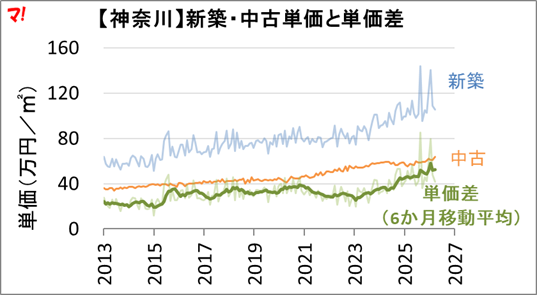

新築vs中古、単価推移の全体像【神奈川・埼玉・千葉】

価格差の拡大は23区だけではない。神奈川53万円、埼玉50万円、千葉60万円(千葉は一部超高額タワマンの影響が大きい)。いずれも70㎡換算では数千万円規模の差となる。

周辺3県でも、新築と中古の距離は想像以上に広がっている。

市場の変化をどう読むか

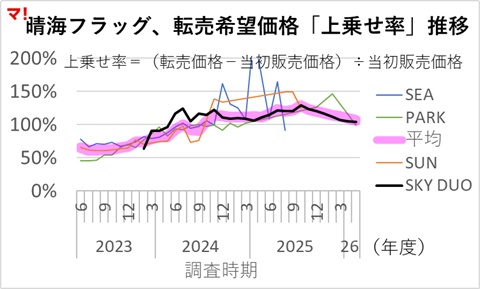

晴海フラッグ転売市場に何が起きているのか

期待は残るが、過熱感はやや後退している。実質掲載件数は47件。平均上乗せ率は104%まで低下した。

件数も価格期待も緩やかに低下している。ただし大量の投げ売りが発生している状況ではなく、市場は均衡に近い状態とみられる。

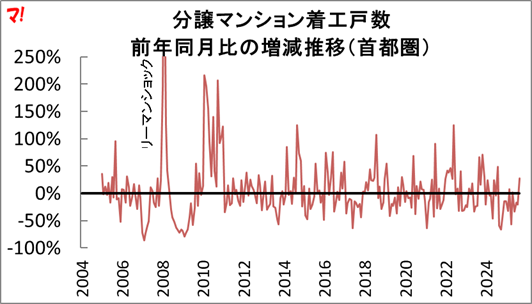

住宅着工統計(2026年4月)

首都圏はプラス転換。しかし供給回復とまでは言い切れない。全国は前年比18.4%減。一方で首都圏は27.7%増、東京都は107.2%増となった。

ただし着工は月ごとの振れが大きい。グラフを見ると、単月の数字だけで供給回復を判断することの難しさが分かる。

国会で見えた「価格」と「維持」の2つの論点

国会では価格高騰だけでなく、マンション管理の課題も議論された。投機規制を巡る質疑では、短期売買の増加や事業者の自主対策強化が確認された一方、法規制には踏み込まなかった。

タワマン管理を巡る質疑では、建てることよりも、どう維持するかが大きな論点となった。

価格高騰への関心が集まる一方で、ストック社会における維持管理の重要性も高まっていることがうかがえる。

今月のデータが示しているのは、「価格高騰」だけではない。

マンション市場の分化である。

新築と中古。都心と周辺部。湾岸と内陸。供給と需要。

かつては同じ方向に動いていた指標が、いまは異なる景色を映し始めている。

市場をひとつの方向で語れる時代は終わりつつある。

「マンション市場はこうだ」と語る前に、まずどの市場の話なのかを確認する必要がありそうだ。

来月は、どんな景色が見えるだろうか。

コメントを残す