今夜も迷える子羊からのお便りを読んでいきます。

ーーー

差出人: 金利迷子

誰に答えて欲しいですか?

マンションマニア, のらえもん, ふじふじ太, はるぶー

メッセージ本文:

こんにちは、いつも楽しくブログを拝見させて頂いております。

先日とあるマンションをペアローンで購入したのですが、変動金利、固定金利で迷っております。

私についてですが、金利が2%とかになってくると支払いが少々息苦しい感じです。

※主人は金利3%くらいまでは大丈夫でしょう。

※年収差は200万ほどあるのですが、諸事情によりローンは完全に50%ずつ折半で組みます。

ちなみに事前審査では変動金利で優遇はMAX適用いただけるとの回答でした。(0.375)

もし、皆さんならどっちを選びますか?

どっちが正解かは難しいと思うので、もし自分だったらこういう考え方ですというのを参考までに教えていただけますと幸いです。

よろしくお願いいたします。

ーーー

固定か変動かっていうことですかね?これはぶっちゃけ、変動一択です(終了)。

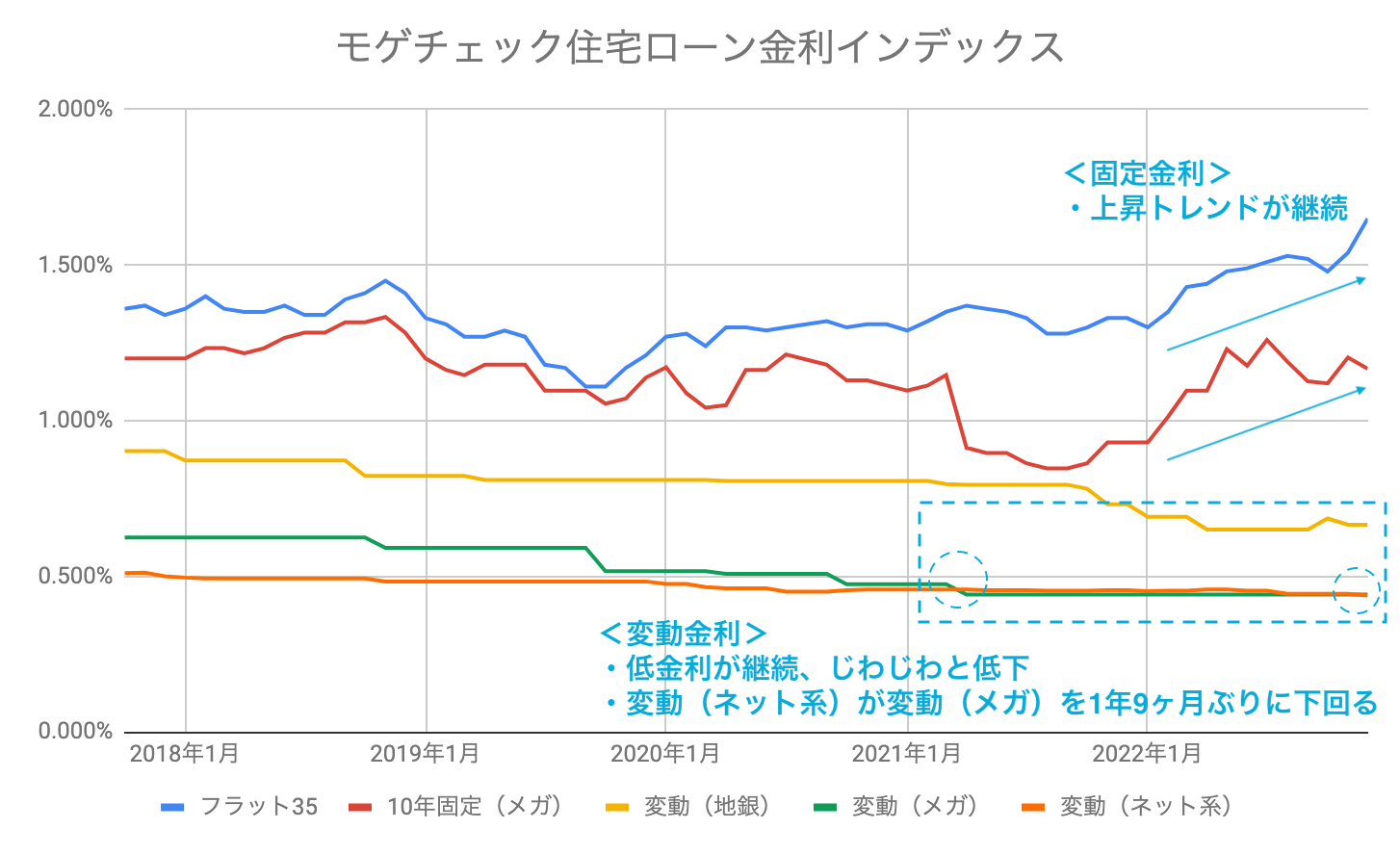

簡単に言えば、変動金利は、いま銀行間の競争がすごい激しい中、金利が下がっている傾向にあります。逆に固定金利は、将来のリスクプレミアムを含んだ保険の意味もありますから、金利は上昇中です。固定と変動の金利差は、以前より随分差がついている状態ですから、変動金利の方が相対的にお得です。

モゲチェック「2022年12月の住宅ローン金利まとめ【変動金利がさらに低下!フラット35は大幅上昇】」より。

変動で借りるのは怖いって人、よくわかります。しかし、残債の減り方スピードが圧倒的に違います。

いま、変動金利は最安値が0.3%を切っている状態です。仮に0.4%で借りたとしたら、11年後には、残債が 30%減っています。固定1.6%だと12年8ヶ月後になります。金利は残債額に対してかかるので、残債が減るスピードが早いほど、お得さが高まります。

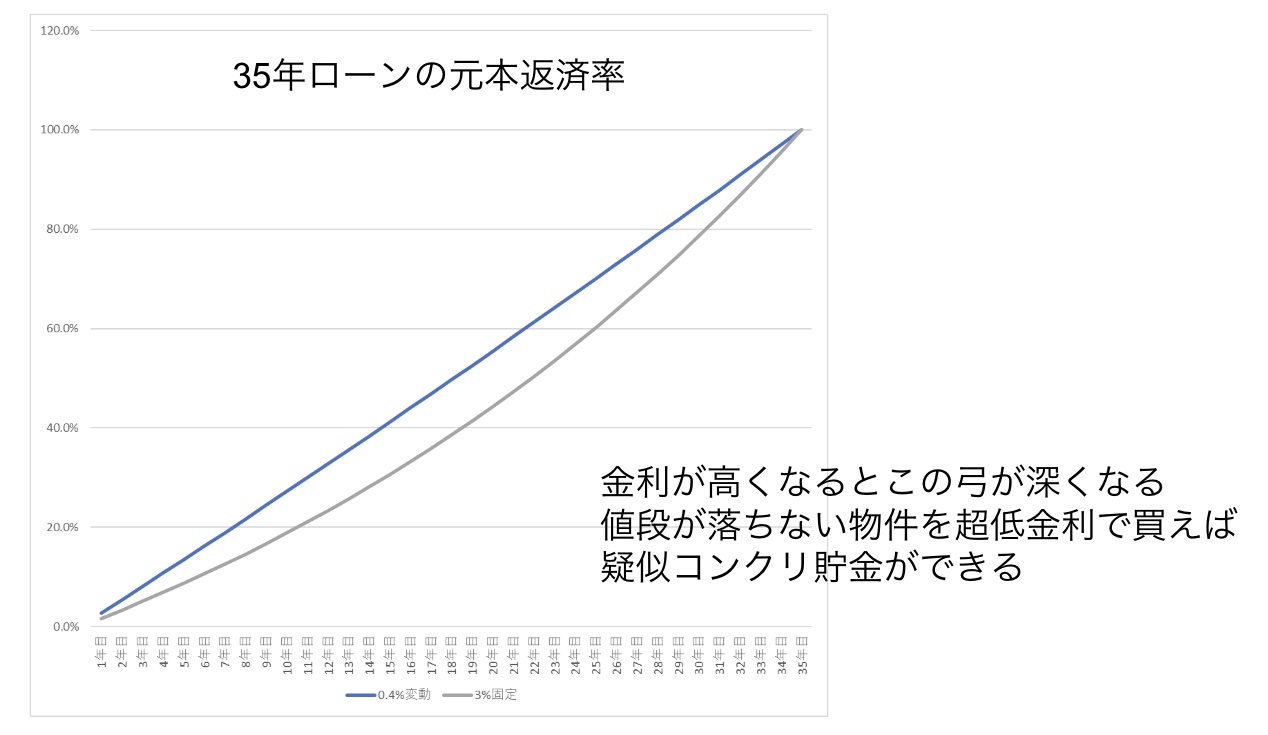

残債額が多い段階で低金利で、残債を減らした状態であれば、その後、金利が上がったとしても、負担はたかがしれています、そこまで心配することはないのかなと。

のらえもんが講師を務めた大京穴吹不動産セミナーでのスライド。このグラフは固定3%。金利が高くなるほど弓は深くなり、残債は減りにくくなる。

日銀の説明では、日本が金利を上げる時というのは、労働者の所得が上がることが前提になっています。つまり、金利が上がって困るという時は、自分たちの給料も上がっている時なのです。

ふじふじ太さんどうですか?

私もほぼ同じです。金利迷子さんが何年借りられるかにもよりますが、トータルで考えれば、やっぱり金利を安く借りていた方が、どんどん残債を減らせるので、一番残債が多い時期に、わざわざ金利を上げる選択をしなくてもいいのかなと思います。

フルローンMAXで借りるのであれば、最初はとにかく金利を安く借りて、その後、多少上がったところで、もう残債も減ってきてるので、そこまでインパクトもないですよね。

あと、私も金利がこれから大きく上がっていくとはどうも思えません。2023年4月に黒田総裁が変わるかはポイントではありますが、今の日本の社会構造上、金利はやっぱり上げられないのではと予想しています。これから固定金利との差は更に開いていくでしょうから、変動金利の方が、色々とメリットが高いですね。

フルローンMAXで借りるのであれば、最初はとにかく金利を安く借りて、その後、多少上がったところで、もう残債も減ってきてるので、そこまでインパクトもないですよね。

あと、私も金利がこれから大きく上がっていくとはどうも思えません。2023年4月に黒田総裁が変わるかはポイントではありますが、今の日本の社会構造上、金利はやっぱり上げられないのではと予想しています。これから固定金利との差は更に開いていくでしょうから、変動金利の方が、色々とメリットが高いですね。

例えば、ここから金利が 1% 上がっても、 変動で借りていれば1.3%〜1.4%ですよね。「今、0.5 %でもちょっと厳しい。」ということであれば、金利高騰リスクに敏感になるべきですが「金利 2% になってくると少々苦しい。主人は 3% までは大丈夫でしょう」という金利迷子さんについては、変動で借りて、支払いすぎるリスクを回避する方がいいんじゃないかなと思います。

10年ぐらいの固定金利は、信託銀行等が割と得意だったりすること多いんだけど、基本的に借りなくていいのに住宅ローン減税を使いたいから10年だけ固定する人がとても多いんですよね。金利迷子さんの質問を見る限りそういうのではなさそうなので、私も変動メインで同意ですね。

10年ぐらいの固定金利は、信託銀行等が割と得意だったりすること多いんだけど、基本的に借りなくていいのに住宅ローン減税を使いたいから10年だけ固定する人がとても多いんですよね。金利迷子さんの質問を見る限りそういうのではなさそうなので、私も変動メインで同意ですね。

【お知らせ】

マンションアナリストのらえもんが、”あなたのマンション購入or売却の悩みにサクッと答える“新サービスをはじめてます。今なら期間限定で相談無料。事例が溜まってきたら有料化します。お早めに。

変動で借りた場合、銀行株買うのがいいヘッジになるのでは??

それだと金利変動リスクが株式の下落リスクに変わっただけな気がしますが、金利と相関の高い銘柄でポートフォリオを組むとか、ロング・ショート戦略(私みたいな素人では無理か、、、)を使うとかすれば行けるんですかね?