はーいこんばんは、勝どきちゃんです!質問箱に頂いた質問にお返事させていただきつつ、「固定と変動どう選ぶ?」を考えてみたいと思います。

マンション購入を目指し、色々勉強中です。住宅ローンは超低金利時代と知りました。金利は固定がいいでしょうか。それともますます低くなる事予測して変動型がいいと思いますか?

低金利時代と言われて長いですよね。

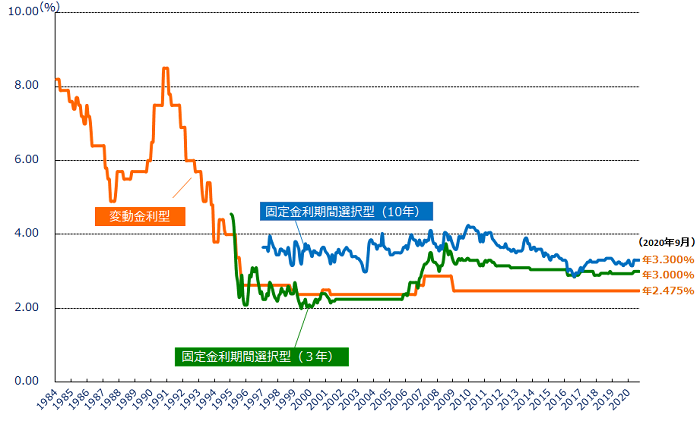

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

3年および10年固定の金利は多少動いていますが、変動に至ってはなんと約25年間、ほとんど変わっていません。

(金利の仕組みについてはいろいろな記事で詳しく説明されているので読んでください。このへんとかわかりやすかったです。質問者さんも勉強されているとのことでしたので既にご存じかもしれないですね)

金融緩和政策が続く限り住宅ローン金利も大きく変わらないと言われていますし、まだまだこの低金利時代は続くように思えます。なんたって変動は25年間大きく変わっていないですからね。とはいえコロナという未曽有の事態により経済もダメージは受けているし、政権も変わったし、これからどうなるかは素人にはわかりません。ただ、現在と比べてどんどん下がるとは考えにくいかなと個人的には思います。なんたって25年間同水準で変わってないですし。

変動金利なら支払いは安く抑えられますし、逆に低金利時代だからこそ、その水準を長く保てる固定金利も魅力に思えますし、それぞれにメリットがありますよね。

将来のことは誰にもわからないなかで、どちらが良いとは言えない(ていうかわからない)のが正直なところなのですが、どちらもメリットがあるなら、

とにかく支払いを安く抑えるのが優先・借入期間が短いなら変動金利を

支払い額や金利の変動に怯えて暮らしたくない安心が欲しいなら固定金利を

選んだらいいんじゃないかなと思っています。

支払いが安く済むのも大事ですが、支払額が変わらない「安心」も、マイホームでハッピーに暮らすためには大事なことです。変動よりも高い金利分は「安心料」と捉えていて、その出費は心穏やかに暮らすために無駄じゃないなーと思うんです。

「そんなのわかっとるわ!!!!」と言われそうな回答ですみません。。

ちなみに私が組んでいるのは、10年固定です。なぜそうしたかというと、

- 金利の変動とか気になっちゃうタイプだし、ずっと気にするの面倒くさいと思ったから

- 10年ぐらいで住み替えるかなーと漠然と思っていたから

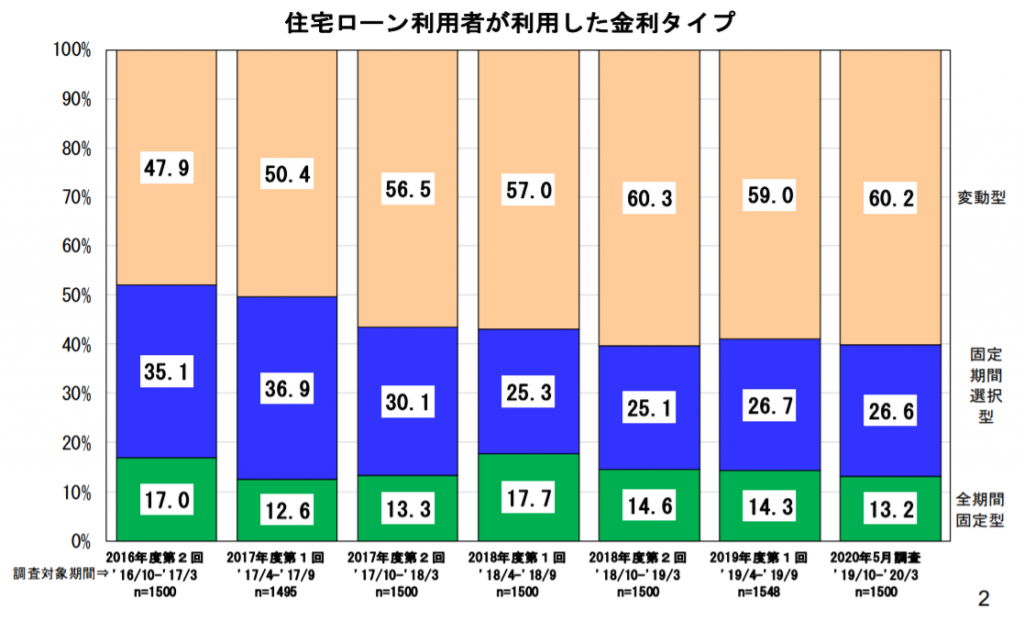

そして多くの人が選んでいるのは、やはり変動金利のようです。

(さすがに頭の良いスムログ読者の皆様に「誰でも言えるようなこと偉そうに記事にしやがって!!チラシの裏にでも書いてろ!」と叱られそうなので、せめて記事としての体裁を保つためにデータも置いておきます。)

(出典:住宅金融支援機構「住宅ローン利用者の実態調査」)

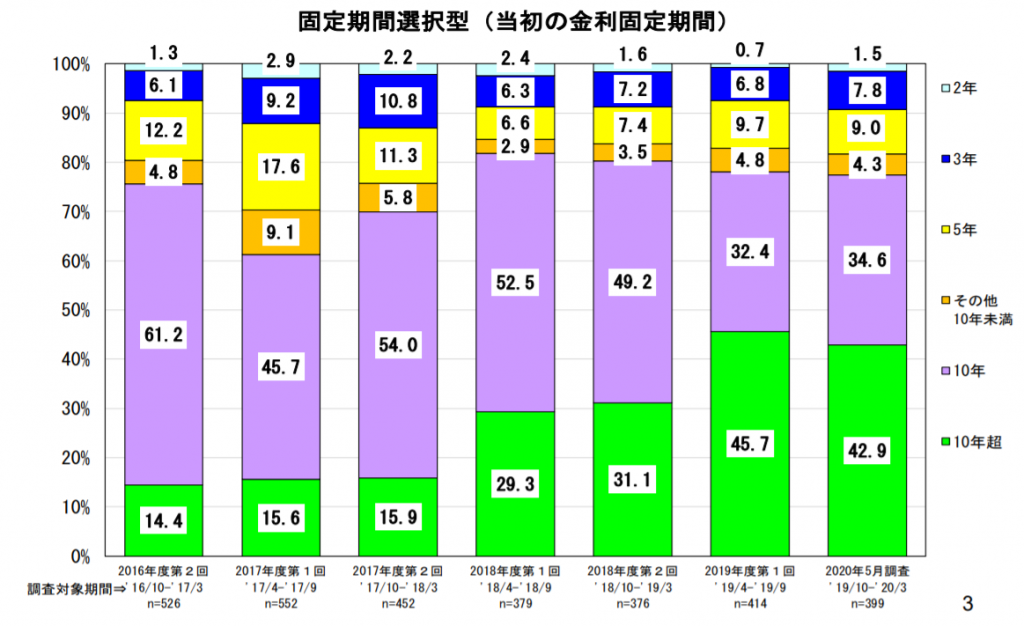

固定金利のなかで期間を見ていくと、3年前の2017年に50%前後を占めていた10年固定の割合は直近では約35%まで減少していて、一方で10年超は15%強→40%強まで増加しています。2016年~2017年ぐらいの10年固定金利は低く、それ以降少し上がっていることも影響しているのでしょうか。(1つめのグラフ参照)

(出典:住宅金融支援機構「住宅ローン利用者の実態調査」)

※いずれも出典はこちらの調査から。参考になりますよ。

私は、もし今自分が新たにローンを組むとしたら変動か全期間固定を選択します。友達に勧めるとしても同じ。

支払額の安さと長く続く安心感、どちらを取るかは自分の性格と相談してね!という感じです。

勝どきちゃんは単身者のマンション購入を応援しています(関連記事)

【お便り返し】マンションを購入するとき現金はいくら手元に残せばいいのか?結果発表!3,500万円予算で何を買う?単身向けマンションプレゼンバトル!

一人暮らしのリビング・ダイニングは何畳あれば十分なのか、プロに聞いてみた

独身女性のマンション選び。後悔しないために最低限知っておきたい5つのこと