前回の「住宅は現金一括購入できても、低金利で資金調達できるのだから、住宅ローンを組んだ方がおすすめ」というエントリを上げたところ、以下の質問が来ました。

差出人: 月島

メッセージ本文:

こんにちは。

現金一括購入か住宅ローンどちらがいいのかという質問の記事を読ませていただきました。

団信保険に加入することが前提として住宅ローンをお勧めされていましたが、私は既往症がありもしかしたら団信保険に加入が出来ないかもしれません。

そのため現金一括購入しかないと考えていたのですが、フラット35は団信保険の加入が必須ではないと聞きました。

団信保険に加入なしでも住宅ローンを組むほうが良いのでしょうか?

ふむふむ。今回はこちらの点について考えましょう。

たしかに、健康に不安がある人は、団体信用生命保険の審査で断られるケースは一定数あります。

断られる具体的な病気名は挙げるとキリがないのですが、単純に「脳・心臓・メンタル」に問題履歴がなく「がんに罹ったことがない」なら年齢が適齢期の範囲内であれば団信はだいたい通る、逆にそれ以外は断られると思ってよいです。

完治しているかは微妙にわからなかったのですが、まずはフラット35の団信外しに踏み込む前に、以下の戦略はいかがでしょうか?

- とりあえず、通常の住宅ローンを申し込んでみる

- ダメだったら、ワイド団信を取り扱っている銀行(イオン・みずほなど)に審査を申し込む

- それでもダメだったら、フラット35の団信外しで借りる

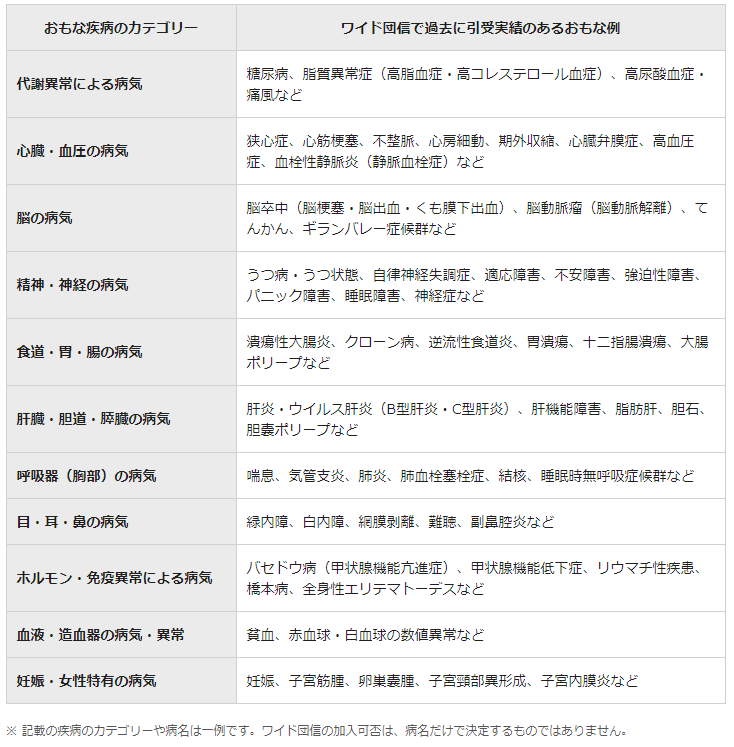

イオン銀行のワイド団信引き受け実績を見ると、なかなか勇気が持てると思います。

ちなみに、ワイド団信は通常の金利に+0.3%で付けることができます。

イオン銀行で計算させていただくと、当初10年固定0.69%、ワイド団信+0.3%として残債4,000万円に対する、健康不安による付加保険料としては月々5,500円となります。リスクが人より高いことを考えれば思ったより安いと思いませんか?

しかも、住宅ローン減税対象者なら、10年間はワイド団信分ごと全部戻ってくるのです。

もし、ワイド団信もダメでしたら、フラット35の団信外しとなるでしょう。。。その場合は、通常よりも資産性を重視した買い方をお勧めいたします。ただ、ご質問者の月島さんは、現金一括購入できるほどを資産をお持ちですから、あまり心配ないかもしれませんね!

コメントを残す