こんにちは!

ふじふじ太です!

今回のテーマは中古マンション購入の手引き【契約調印後〜決済編】ということで、中古取引における契約調印後から決済までどのような流れで進み、どういう点に注意するべきかという点を私なりにまとめてみました。

SNS上ではマンション選びから契約調印まではよく話題で取り上げられているようですが、契約調印後からの決済までの部分はあまり話題になりませんね。

マンションを初めて買う方が迷わないようにという想いで書いてみましたので、ご参考にしてください。

※最も割合として多いと思われる「売主さん居住中の物件を融資利用ありで購入した場合」の流れを以下に記します。

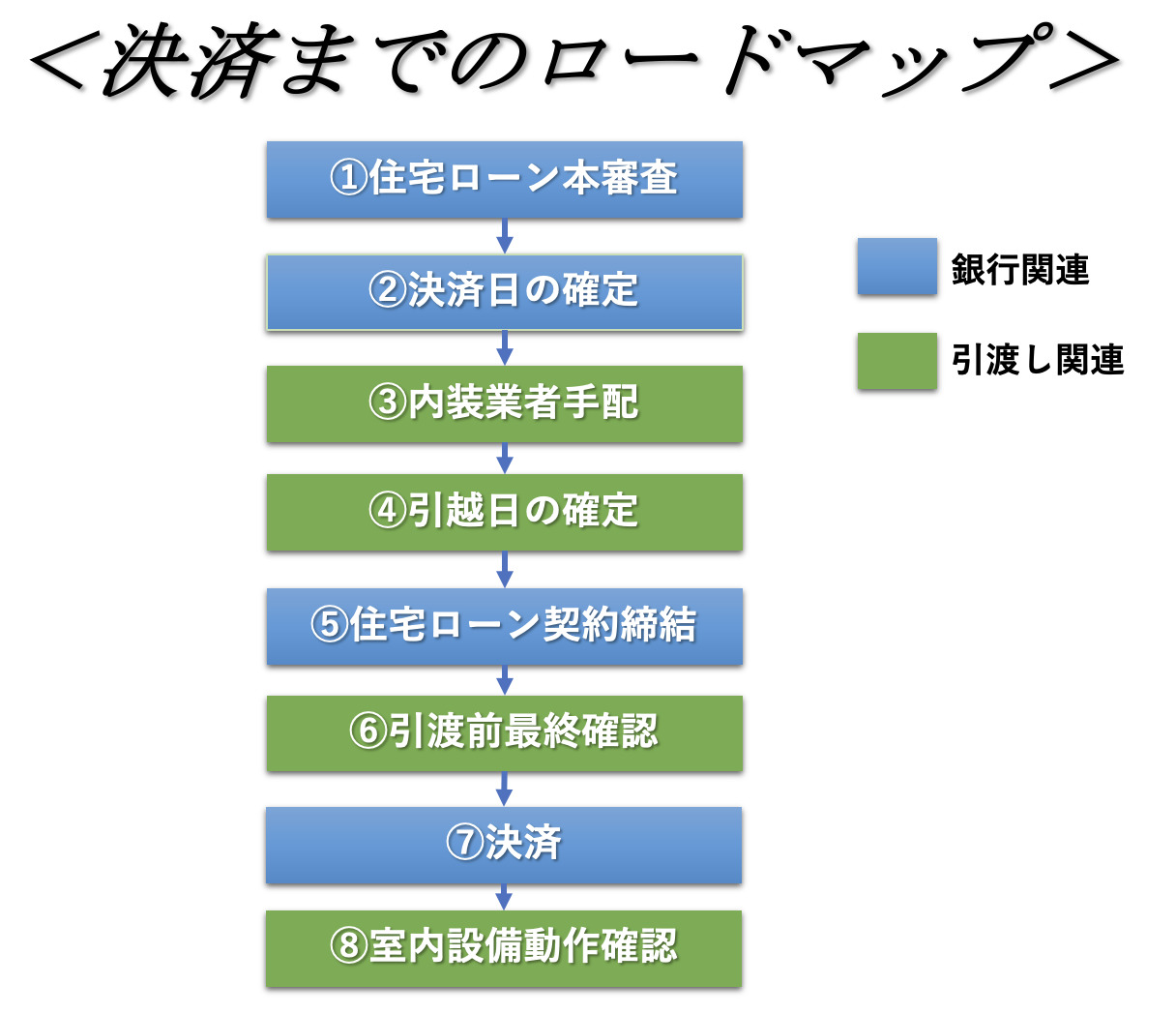

①住宅ローン本審査開始

まずは売買契約書に記載されている銀行で必ず本審査を進めます。

住宅ローン解除期日【融資利用の特約に基づく契約解除期日】を契約時に定めていると思いますが、その対象となる銀行は契約書に記載されている銀行(以下、対象銀行)のみです。

対象銀行以外の銀行で本審査が落ちた、希望額に届かなかったとしてもローン解除特約は使えませんのでご注意ください。

むかし自身満々だったお客様がおり、自分は絶対大丈夫だと高を括って、面倒くさがって対象銀行の審査をせず、本命のネット銀行(契約書記載外)の審査しか行わなかったお客様がおりました。

結果、まさかの非承認となってしまい、ローン解除期日も間近に迫っているものの対象銀行の審査を進めている時間はなく、ローン解除が使えないという窮地に立たされ、危うく違約金解除になるかというところで非常にヒヤヒヤしたことを思い出します。

備えあれば憂なしです。

面倒くさからずに万が一に備えて対象銀行でしっかり審査を進めましょう。

この背景には、未だに仲介の現場では「ネット銀行の事前審査」では購入申込を断られる傾向があり、必ずメガバンクの事前審査をもって契約をしなければならないという慣習があるためです。

*売主業者、担当者による部分が大きいかもしれません。

ここでひとつ重要ポイントです!

住宅ローン本審査を開始する際に、必ず銀行におおまかなスケジュールを確認してください。

具体的には以下の3つです。

①本審査に要する日数(銀行によって様々で、かつ属性にも依存する)

②決済日確定連絡後から住宅ローン契約までに要する日数(1週間以内が多い)

③住宅ローン契約後から決済までに要する日数(1週間以内が多い)

この3つを確認すれば、最短でどのくらいで決済ができるのか想像ができます。

本審査のご案内に記載されていることも多いのでよく読んでください。

決済まで期間に余裕があればそこまでシビアに確認をする必要はありませんが、決済日がタイトであれば非常に重要な部分です。

もし決済日の目安が決まっているなら、いついつが決済日ですが間に合いますか?という聞き方でもOKです。

この決済までのスケジュールについては銀行に依存しているので、仲介担当者よりも銀行担当者に確認をされた方が確実です。

本審査については1週間以内のところもあれば、1ヶ月弱かかるところもあります。

メガバンク系は早いですが、ネット銀行系は遅いので、ネット銀行で借入れをされたいのであれば、契約日から決済までは余裕をもって2ヶ月以上空けておくことをお勧めします。

なるべく早めに決済までのロードマップをスケジュール込みで描くと、何をいつまでにやらなければいけないかを知ることができ、安心して手続きを進めていくことができます。

むしろそこまでできればもう8割方終わったようなものです。

その辺りはもちろん仲介担当者さんもフォローしてくれるので、相談しながら進めていくと良いでしょう。

また、借入額が5,000万円を超えると団信に加入するために「健康診断結果証明書」が必要になりますが、ここでもワンポイントアドバイスです。

手元にあるからと言って、人間ドックの結果を出すのはお勧めしません。

なぜなら細かすぎたり、厳しすぎたりするためです。

団信加入に必要な項目以上の項目がずらりとならび、余計な部分でD・E判定などあるとそれで引っかかったりする例があります。

団信加入のための項目を満たしている最低限の診断書でOKです。

面倒かもしれませんが、再度病院で健康診断を受け直すことをおすすめいたします。

②決済日の確定

無事ローン本審査が通ったら、その銀行を仲介担当者に連絡するのと同時に、売主さんと調整して決済日を確定させましょう。

また、借入先銀行にも決済日が確定したらすぐに報告をしてください。

そうすることで、銀行もタイムロスなく住宅ローン契約の手続きを進めてくれます。

決済は原則平日の午前中に行います。

基本的には本人立ち合い必須ですので、お仕事がある方は休んでください。

*どうしても無理な方は諸々手続きを事前に済ませれば、奥様等に委任することで、本人不在でも決済可能です。

所要時間ですが、ネット銀行であれば1時間前後、メガバンクであれば2〜3時間くらいを見積もっておきましょう。

*決済日が月末になると銀行の着金確認に時間がかかるため長引く傾向があります。

また、早めに決済時必要書類を仲介担当者に確認をしましょう。

ここでワンポイントアドバイスです。

必要書類は、「新住所登記」にするか「旧住所登記」にするかで変わってきますので、どちらで登記をするか早めに決めましょう。

つまり、初回の登記簿謄本に記載する住所を今住んでいる住所にするのか、新しく購入した物件の住所にするのかどちらにするのかということです。

特にそれで購入時の登記費用が変わるということはありません。

実務上、7〜8割くらいは「新住所登記」で行っております。

銀行によっては当然のように新住所登記前提で必要書類を要求してくることもあります。

新住所登記にすれば、将来売却をする際に住所変更登記(2万円程度)が不要になり、余計な出費をなくすことができ、かつ決済時必要書類も少なくすることできるというメリットがあります。

一方で面倒なのが、引越し前に住所変更の手続きをしなければいけないということです。

ただ、行政的な目線で言うとこれは本来NGです。

住所変更は引越し後にするという決まりがあるからです。

ブログに書いて良いものかわからないのですが、多くの方はどうしているかというと、特に何も言わずにしれっと変更している方が多いようです。

真面目に「まだ引越し前です。」と窓口に伝えると、住所変更はさせてもらえません。

事前に住所変更するのは面倒だし、そういうグレーな事はしたくないという方は「旧住所登記」にしましょう。

デメリットは前述の通り、将来売却時に2万円程度の住所変更登記費用が発生することと、決済時に追加で必要な書類(現住居の賃貸借契約書等)が増えることですが、そんなに大した労力ではありませんので、お好みで選んで頂いて大丈夫です。

③内装業者手配

決済日が確定したら、引越しの準備をしていきましょう。

いつ引越しをするか考えるにあたり考慮することは、どのくらい内装にこだわるかと工期です。

大きなリフォームをご検討されている方は売買契約時点ですでに内装業者との打ち合わせをしていることと思いますが、クリーニングやクロス張り替え程度であれば、本審査承認後から業者とやり取りを進めても遅くはありません。

クリーニングだけであれば工期は2日あれば完了するでしょう。

内装業者と打ち合わせをして内装工事の内容と工期の概算を出してもらってください。

注意点としまして、内装業者の手配する場合には「管理組合への申請(規約や工事種類によりますが施工日の2週間-1ヶ月前が多い)」が必要になることが多いので、申請期間も踏まえて早め早めに手配をしていきましょう。

また、鍵交換をするかどうか悩まれている方も多いと思います。

そういう方はこちらの記事をご参考にしてください。

※鍵交換の手続きは決済後(所有権移転後)で、ご自身がオーナーになった後から手続きを開始します。

④引越日の確定と引越届けの提出

内装工事の完工日の目安がわかれば、予備日を数日(2,3日)加えて引越日を確定させましょう。

ここでも注意点があります。

引越日を確定させる前に、必ずその日時で引越しが可能かマンション共用管理会社に連絡をしてください。

管理会社の担当者に言えば引越日時の空きや、引越し届けなど、手続きの方法を教えてくれますので、案内に従って手続きをしてください。

マンションによっては引越可能日時や曜日に決まりがあり、希望日に引越しができないこともありますので、なるべく事前に確認をされることをおすすめします。

実際には引越業者からマンション管理会社へ手続きを申請することが多いです。

引越業者は早めに目処をつけておきましょう。

ちなみに今回は②、③、④という順番にしておりますが、実務上はこの辺りは売主買主双方の優先順位のバランスを見ながら臨機応変に同タイミングで決めていくイメージです。

例えば、引越候補日が少なく調整ができない買主さんであれば、先に引越日を決めてから逆算して内装や決済日を決めていくというイメージです。

ただ、決済日は売主さんの都合も考慮する必要があるので、できれば②、③、④の順番がスムーズではあります。

⑤金銭消費賃貸借契約締結(住宅ローン契約締結)

決済日確定の連絡を入れた数日後には、借入先銀行から金銭消費賃貸借契約(住宅ローン契約)のご案内が届いていることと思います。

そのご案内に従って必要書類を準備し、契約日時を調整してください。

その時に、司法書士との面談や、銀行から火災保険のご案内なども同時にされることでしょう。

*司法書士の面談が別日になることもあるので、それは都度確認をしてください。電話で本人確認のみということもあります。

メガバンク系であれば店舗に訪問し、ネット銀行系であれば店舗に訪問することなく書面のやり取りだけで契約をする形になります。

ここは粛々と進めるのみです。

⑥引渡前最終確認

引渡猶予特約がない限り、決済日前に売主さんは引越しをします。

売主さんが引越しをした後、はじめて空室になったお部屋を内見できる訳です。

可能な範囲で仲介担当者と一緒に設備の動作確認をしつつ、クリーニング箇所・リフォーム箇所など最終チェックをしましょう。

ここで注意点ですが、売主さんに請求をできるのはあくまで「主要設備(空調・給湯・水回り関連)」のみです。

フローリングに知らない傷があった、ドアの建て付けが悪い、思ったより汚れている、クロスにシミがある、鍵穴の回りが悪いなどは、売主さんに修補請求はできません。

常軌を逸してあまりにもひどいものがあれば交渉してみても良いですが、基本的には買主さんの方で対応するものと認識しておきましょう。

それが居住中物件を買う時のリスクです。

⑦決済

いよいよ大詰めです。

必要書類をきっちり準備して、待ち合わせ時間に遅れないように決済場所に向かいましょう。

必要書類は最低3回は確認してください。

準備する書類は少ないですが、万が一忘れて決済できなかった時は結構まずいことになります。

書類の確認ができたら、仲介担当者と司法書士のご案内に従って、粛々と手続きを進めていきます。

決済時はとにかく記入する書類の多さに驚かれると思います。

決済・登記関連書類、振込依頼書、管理会社への提出書類など盛りだくさんです。

なんでデジタル化しないんですかとは決して言わずに、我慢して書類を書き進めてください。

場合によっては1時間以上着金確認で全員で待たせれると思いますが、ここはコミュニケーション能力の見せ所だと思って耐えましょう。

そういう儀式だと思ってください。

売主さんの方で着金確認ができたら、鍵をもらい終了です。

おめでとうございます。

⑧室内設備動作確認

ここで安心をしてはいけません。

最後のタスクは設備の動作確認です。

一般的に設備保証は引渡し後7日間(初日不参入)です。

その間に、電気・ガス・水道を契約して一通り設備を使用してください。

ガスについては開栓時に担当者にお願いすれば、ガス機器の点検も行ってくれますので合わせて依頼されると良いでしょう。

よくあるのが水漏れです。

水を流し、キッチン下、洗面台下、または水栓から水漏れがないかを確認してください。

この確認を怠り、引き渡し後8日目以降に「水栓壊れてます!エアコンつきません!ウォシュレット壊れてます!」と売主さんに主張しても時すでに遅しです。

面倒くさがらずに必ず確認をしましょう。

あとは、スケジュール通りクリーニングを入れて、引越しをしてミッションコンプリートです!

以上、中古マンション購入の手引き【契約調印後〜決済編】でした!

こちらのブログを参考にしていただき、読者の皆様が安心して取引を進めていけることを願っております。

この内容は随時ブラッシュアップしていこうと思っておりますので、ご意見等あればお気軽にコメントお待ちしております。

ご講読頂きありがとうございました。

ふじふじ太

とても分かりやすいご説明ありがとうございます。

上記の中で、ローン本審査のくだりがありましたが、ローン本審査はメガバンクとネット銀行のそれぞれに対して審査を依頼することも可能なんでしょうか。

その場合、どちらも審査が通れば、条件の良い方をこちらで選択し、残りはお断りの連絡をすれば良いのでしょうか。

コメントいただきありがとうございます!

はい、ご認識の通りでございます。

早速のお返事ありがとうございます。

承知いたしました!!