毎日お便りがめちゃくちゃ届いて消化しきれてません。のらえもん指名もよく見るのに全部回答できず申し訳ない。指名されたものはなるべくお便りを返していくつもりです。

住宅ローンで悩む方多いですね。私も悩みますものね。

ーーーーー

【お名前/ハンドルネーム】:ハル

のらえもん様、マンションマニア様

いつも楽しくブログを拝見しております。

最近、新築マンションを購入されたというお二人に質問させていた

現状、買い替えにて住宅ローンを組む場合は、変動or固定金利で

10年程度で住み替えを行う場合、永住する場合、それぞれアドバ

ーーーーー

のらえもんブログの方でも何度も言ってますが、住宅ローンの変動と固定の金利差は、「将来の金利上昇の保険料」と考えればわかりやすいかと考えます。変動は保険をかけないので安い、固定期間が長いほど、保険期間が長いのでその分高い、ということです。

保険は必要な分だけかけるのが無駄遣いを抑えるコツです。

さて、ハルさんがいくつかパターンを質問されているので、整理しましょう。

Q:子どもが今いないDINKSだから55平米2LDKを買ったけど、子どもはしばらくしたら作るつもりで、将来は子供部屋のために広いところに引っ越すつもり。具体的には10年後を目処に買い換えたい場合の住宅ローンの組み方は?

A:10年後に物件を売却するつもりなら、住宅ローンよりも物件選定にまず力点をおいたほうが良いと思うが、住宅ローンは、何より初期費用が安い方が有利。かかる初期費用と残債が一番低いのはどれでしょうか?シミュレーションしてみました。

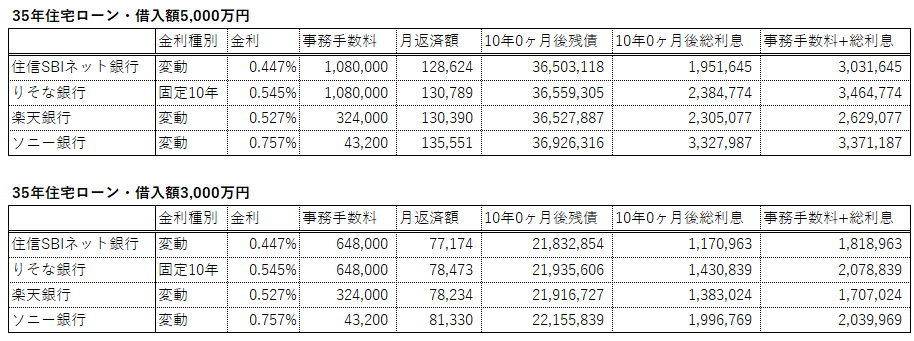

借入額5,000万円、3,000万円で35年住宅ローンで借りた場合の比較

住宅ローン計算

上記はみかローンにて計算しました。クリックすると大きな画像で見られます。

10年で売却精算する場合、事務手数料と金利のバランスが取れている楽天銀行がどちらの場合でも一番コストが安いことがわかります。つまり、金利だけで比較するのではなく、手数料+保証料(上記の銀行はすべて保証料無料)のバランスが大事です。ただし、手数料額一律で優遇されるのは、より多く借りた場合です。2,500万円くらいの借入額になるとクロスしてくるのでご注意ください。

上記シミュレーション、本来なら「払わなくてよかった事務手数料分、本当は借入額が減るのではないか?」という議論もあると思うのですが、話を単純化させるために同じ額での比較とさせていただきます。

Q:いま既に住宅ローンを支払っている住宅がある。もしこれを持ったまま別の住宅を買いたい場合はどうすれば?

A:マンションマニアさんも同じことをおっしゃられていますが、最初の1軒目を銀行で借りた場合、2軒目の住宅ローンは同じく住宅ローンで借りることは困難です。銀行は今の債務を見ながら住宅ローンの審査をするからです。ただし、ハルさんの属性がとても良ければ、2軒目も貸してくれるチャンスがないわけでもありません。

普通の方は、フラット35で2軒目の住宅ローンを組みます。フラット35の審査にはバグがあり、銀行の住宅ローン債務とフラット35の債務を別と考えるからです。逆は不可です。

もちろん、1軒目で借りている銀行は普通売却して欲しい(住宅ローンは投資用でないため)と言ってきますので、何らかの合理的理由を説明する必要があります。

フラット35は、「金利が高くて取扱手数料が安い」か「金利が低くて取扱手数料が高いか」の基本2択ですが、「金利が安くて取扱手数料が低い」のも一応探せば存在します。

Q:永住する場合は?

繰り上げ返済をしないのであれば、金利が安いところ優先で借りればよいかと考えます。変動金利か固定金利かですが、銀行員の多くは変動金利で借りていると仄聞しました。これは、日本の将来の財政を考えた時、日本銀行は金利を上げるのが困難であるから、という理由のようです。ただし、日本の国債が日本国内でとても消化できなくなり、外国に売られるようになった場合、、、それはとても暗い将来が待っている気がします。

10年で支払いを終える、もしくは売却して精算する予定であれば、支払額が確定する10年固定も考慮に入れても良いかもしれません。

最後にちょっとだけ宣伝です。

上記の住宅ローンシミュレーションで見たとおり、借入額5,000万円だとしても、事務手数料+総利息の差など10年間でたった数十万円の差となります。もし、将来の買い替えが前提であれば、そもそも「10年後の資産価値を計算に入れたマンション購入」を優先したほうが、資産形成には有利となります。

私がプロデュースした「住まいスタジアム」では、そのようにお考えの方向けのサービスとなっております。

さらに、プロのFPによるショートしない資金計算と今後の生活プランの作成もお手伝いさせていただいております。

ご利用お待ちしております。

コメントを残す