しばらく更新をさぼってすみません。

マン点さんのエントリ「マン点流!不都合な真実を解説(住宅ローン)」を読んだのですが、考えれば考えるほど、日本の個人用住宅ローンにおいてノンリコースローンは採用されないだろうなぁと思う次第です。

米国などの先進国では担保を差し出せば借金がチャラになるノンリコース型(借主責任限定型)が主流なのに、日本では担保を処分しても借金が残るリコース型(借主責任遡及型)。

ちょっとだけ補足すれば、

ノンリコースローン:担保となる住宅を銀行に差し出せば、残債に関わらずチャラになるローンのこと

リコースローン:担保を差し出しても住宅価値が残債を下回れば、残りの分を払わなければならないローンのこと

ということで、「日本の方が消費者に厳しい、業界の方を向いている」という結論なんですが・・・そもそも、ノンリコースローンの方が消費者にやさしいんでしたっけ?

単純にリスクとリターンの持ち方が違っているだけ

日本の住宅ローン利率は現在過去最低です。フラット35は1%の大台を割り、変動金利や固定10年なら0.5~0.6%の金利で住宅購入資金を調達することが可能です。そのかわり、自宅を手放すときに残債を下回ったとしても自力で補填し返済する義務が生じます。もし補填する原資を持たなければ、売却&引越しすらできません。参考:バス便ニュータウン分譲マンションの行く末とは【ニュータウンは黄昏れて】

無リスクとみなせる10年国債利率との開き(スプレッド)が銀行側の儲けの原資となります。このエントリを書いてる本日が約-0.1%ですので、今月のフラット35年0.9%とのスプレッドは約1%となります。これが10年、20年といった期間固定金利となると団体信用生命保険料は銀行側持ちで0.6~1%くらいの世界です。

デンマークやスウェーデンなど同じくマイナス金利政策を採る国を除けば、世界的にこれほど恵まれた低金利の住宅ローンは珍しいです。

一方、米国では、10年米国債と30年住宅ローンのスプレッドは1.5~2%程度が主流です。もちろん団体信用生命保険などは含まれていません。

参考:内閣府・アメリカ経済の解説(2012年)より

参考:内閣府・アメリカ経済の解説(2012年)よりちなみに、本日付けのスプレッドは、30年住宅ローンは3.43%

米国債10年は1.542%なので、1.888%ですね。日本と大分違います。

で、このスプレッド差の違い、私はリコースローンとノンリコースローンの制度上の違いから来ていると考えます。日本の消費者はリスクを取る分(リコースローン)、リターンも多くとる(金利が低い)、と。

まぁ、日本の住宅ローンに選択制があってもイイとは思いますが、当然、銀行側がリスクを取る分、ノンリコースローンの利率は高くなります。また担保も厳しく評価せざるを得ないので、頭金を十分に貯めないと購入できません。一方で、日本の住宅販売側はリコースローン前提で値段を付けますから、消費者はあんまり選択しないような気がしますね・・・

また米国の例でいえば、リーマンショックまでは住宅価格が一本調子で上がっていたのでノンリコースローンも社会的に許容できたのですが、ググれば最近は厳しいとの情報もあります。一度破たん(ウォークアウェイというらしい)したら、クレジットスコアが大きく下がってしまうので、クレジットカードは作れないわ転居や入学・就職・転職にも大きく影響が出るわと大変なようです。

日本の住宅ローン破綻率は?

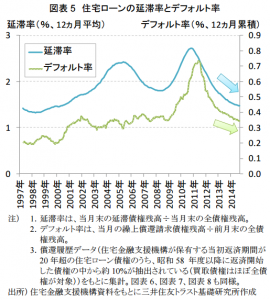

ところで、住宅ローンを組むと「いつか払えなくなるかもしれない」の恐怖は誰でも一度は持ちますね。2014年時点のデータですが、三井住友トラスト基礎研究所がフラット35の貸し出しデータから破綻率を出しています。

2014年時点の住宅ローン破綻率は、1年あたり0.35%のようです。リーマンショックからボディーブローのような不況と東日本大震災が重なった2011年は0.7%と比較的高い数字でした。

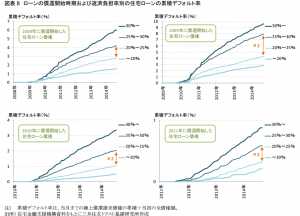

ただ、この破綻率は、返済比率=年間住宅ローン支払い額÷世帯年収が25%を超えると大きく悪化するというデータが出ています。

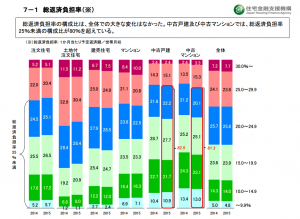

開始年にもよりますが、2007年実行の人たちですと、25%~30%だと6年間で4%、30%を超えると6年間で6%の世帯が破綻しています。ではこの破たん予備軍はどれくらいなのかといえば・・・?住宅金融支援機構が総返済負担率の割合を出していました。

まぁざっと7~8割の人が25%未満に抑えられていることがわかります。ただ、「土地付注文住宅」カテゴリの人は41.6%が返済比率25%超の人たちでした。注文住宅は高くなりがちですが、更に土地まで購入となると返済がきつくなることが多いのですね・・・

データを見る限り、「無理な返済計画とは世帯年収25%超の支払い計画」であり、彼らの5~10%は10年以内に破綻する、ということになります。もしそうなった時には、早めに金融期間に相談しましょう、滞納する前にゲロっちゃえば向こうも破たんさせたくないのでいろいろ相談に乗ってくれます。

いやぁ、、、良質な住宅って本当にいいものですね

返済比率が25%以下なら、無駄な浪費さえしなければ破綻することはあまりないわけですし・・・私的にはあまり心配しすぎると何もできないなぁと思ってしまいます。とはいっても、世の中にはゼロリスクでないといけない!という人が一定数いらっしゃいますが、そのような人は住宅購入できないのでスムログは読まないですね(笑)日本の賃貸住宅は、大家の経済性が最優先されているので、良質な住宅に住みたかったら割高な分譲賃貸を選ぶか自分で買うかしかないんですね。そして住んでみればわかるんですが、良質な住環境、特に最近のマンションって本当にいいものですよ、それではみなさん、さよなら。さよなら。

日付の古い記事に今更なコメントを付けてすみません。

米国の住宅ローンですが、ノンリコースが許されるのは州によります。全50州とコロンビア特別区のうち、ノンリコースでローンを組むことが許されているのは以下の12州だけです:

アラスカ、アリゾナ、カリフォルニア、コネチカット、アイダホ、ミネソタ、ノースカロライナ、ノースダコタ、オレゴン、テキサス、ユタ、ワシントン

また第二抵当や自身が住んでいないセカンド・ハウス等は対象外となります。そして上記の各州それぞれにも条件など色々あるのですが、ここでは割愛。

住宅ローンに限らず一般に、「米国」と言っても州によって違うことが多い事を申し上げたく。。。