【マンションマニアプロデュースの売却サービス】

どうも!マンションマニアです!

面白い住宅ローンが出てきましたね!

住信SBIネット銀行の「ハイブリッド型の住宅ローン(※)」についてのファーストインプレッションを共有いたします!

※商品名:期日一括返済併用型住宅ローン

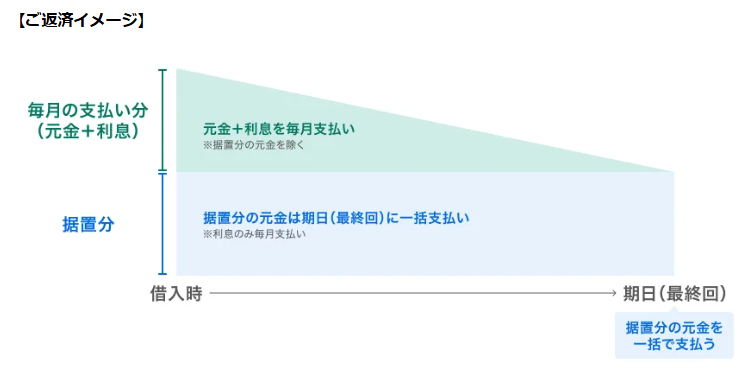

担保評価額の50%に相当する元金を定めた期日に一括返済する、ぱっと見としては残クレっぽい支払方法式です。(残クレではないです)

画像出典:プレリリース資料

まずお断りですが私はマンションや街について語るプロであり住宅ローンのプロではありません。

もちろん勉強はしていますし私自身何度も住宅ローンを組んでいますから一般的なアドバイスはできますが、資金計画含む細かいことは専門的な知識を持つFPさんへ相談されることを推奨いたします。

(マンションカウンターの個別相談会でも住宅ローンに関して悩みが大きい方はFP資格を持つ仲介担当者や外部の信頼できるFPさんへの相談を推奨しています)

住まい選びの決断力を高める方法 資金計画は明確に! ~おすすめFP店のご紹介~

あくまでマンションを語るプロが感じたことを共有している記事とご理解いただけますと幸いでございます。

まず、50年ローンが普及し出した際の私のファーストインプレッションをおさらいできればと思います。

・原則として35年ローンと比べて借入額が増えるわけではない

・残債の減りが遅い点は注意が必要だが若者の特権であるためデメリットを理解した上であれば積極的に使っても良いでしょう

・50年ローンを批判している大半の人は私みたく50年ローンが使えないおじさんもしくはおばさんだからそれらの意見は気にしすぎるな

・50年ローンを組むなら35年ローン以上に物件の資産性に拘りましょう

というような発信をしていました。

デメリットはあれど使える人からすれば毎月の返済を抑えることができるゆえに物件価格を背伸びしやすいわけで魅力ある商品と言えるでしょう。

その50年ローンと今回発表されたハイブリッド型の住宅ローン、どちらが良いの?という話ですが私としては

「50年ローンをフルに利用できる若年層なら50年ローンを利用したほうが良い」

という印象を受けます。

というのもハイブリッド型の住宅ローンは最長35年までです。

全体に利息がかかることは同じですし、原則として借入額が伸びるわけではないとなれば若年層からすれば50年ローンを使ったほうが残債の減りを考慮しても魅力と言えるのではないでしょうか。

では、ハイブリッド型の住宅ローンが合いそうな人はどんな人なのか?

・40年~50年など超長期ローンが利用できない年齢

・すでに金融資産がたんまりあったり、物件の含み益はたんまりあるが毎月の支払い額を抑えて浮いたお金で別の投資をしたい

というような、非若年層でお金を持っている人たちです。

住み替えでの利用イメージとしては下記postです。(あくまでイメージです!!)

白金ザスカイの2LDK所有!

— マンションマニア (@mansionmania) June 1, 2026

新築時の価格は1億2千万円でフルローン購入!

含み益は1億2千万円!

パークコート麻布十番東京の2LDKへ住み替え検討中!

ハイブリッド型住宅ローンを利用して2憶7千万円の部屋を元金1億円据え置き、実質1億7千万円の借り入れで購入!(担保評価約70%と仮定)

みたいな感じ https://t.co/RKYlNwshO8

現居と同等の物件へ住み替えて現居の含み益を払い出したい…でも毎月の支払額がとんでもなく増えてしまうのは避けたい…というような場合には合っていそうな商品ですよね。

そもそもハイブリッド型住宅ローンを利用できるのは

・前年年収:1,000万円以上(ペアローンの場合は、どちらか一方の前年年収が1,000万円以上)

の稼ぎが良い方を限定としています。

さらに対象物件を

・東京23区、横浜市・川崎市、大阪市

・対象物件:担保評価額1億円以上の新築・中古マンション

・築年数:完済時築年数65年以内

と資産性に期待がしやすいエリア、価格帯に絞っています。

(バーロー!都下にだって、埼玉にだって、千葉にだって、どこにだって資産性高い物件はあるぞ!!笑)

その他の主な注意点としては

・残価保証はないですし、据え置き部分は売却見込み額とは異なるもの(そのため残価設定型ローン、いわゆる残クレとは呼べないでしょうし、そもそもSBIも謳っていない)

・利息は据え置き部分にもかかる(これは車の残クレも同じ)

・一般の住宅ローンと比べて借入可能な最大額が増えるわけではない

・据え置きできるのは物件価格の50%ではなく担保評価額(普通に考えると物件価格の70%くらい?)の50%

・限度額3億円

・最長35年

・金利が0.350%上乗せされる(変動か固定かは選べます)

・事務取扱手数料は融資金額の2.20%(これはまぁ最近よくある水準ですが完済時に戻ってこないので所有見込み10年未満の短期売却組にはおすすめできない)

こんなところでしょうか。

残価保証はないので据え置き部分のリスクを背負うのは借りる人となりますがもちろん完済して住み続けてもOKです。

借り手の収入や対象物件を絞っているためサブプライムローンとは真逆をいく商品と言えるでしょう。

対象者は「そこそこ稼ぎが良くて金も持っているけど、まだまだチャレンジ精神旺盛なおじさんとおばさん(※)」と言って怒られないかと思います。(SBIがそう発信しているわけではないですよ!)

※「資金力と投資意欲が旺盛な中堅〜準シニア層」と言いなさい!!(笑)

「払い出した含み益でガンガン儲けるぜ!」

「据え置きして抑えた毎月の支払額で据え置き分にかかる利息以上儲ける自信があるぜ!」

「物件の目利きには自信があるぜ!」

「まだまだ住み替えるぜ!」

みたく攻めの住宅ローンというように積極的な考えができる方でないとこのローンは合わないような?

もちろん団信はマストでスゴ団信に入ることになるので一般的な住宅ローンと比べて不利というわけではありませんし、借り入れできるのは物件価格のみだけでなく諸費用も対象です。ペアローンもいけます。

以上が残クレかと思いきや残クレではなかったハイブリッド型住宅ローンのファーストインプレッションとなります!

あくまで発表された資料をサクッと見たファーストインプレッションのため誤りがあったら申し訳ございません。

選択肢が増えたこと自体は良いことですが使い方を間違えると詰むのでご注意くださいませ!

【マンションマニアに個別相談できます!】

☆対面・オンラインでの個別相談件数が2800組様を超えました!!☆(2026年3月15日時点)

ご相談お待ちしております!!

マンションマニアへ購入・売却相談をご希望の読者様へ ~問い合わせ方法~

※お急ぎのご相談は枠外対応が可能な場合がございます。大変お手数ですが店舗までお問い合わせお願いいたします。

【投資相談専任アドバイザーお刺身おじさんに個別相談できます!】

※お急ぎのご相談は枠外対応が可能な場合がございます。大変お手数ですが店舗までお問い合わせお願いいたします。

マンションマニア公式YouTubeチャンネル

マンションマニア公式Twitter

マンションマニア公式インスタグラム

マンションマニア公式note

【関連記事】

返済期間50年の住宅ローンを検討中の若者へおじさんからのメッセージ【マンションマニア】

公式サイトもチェックしよう!

- 東京都文京区小石川4

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで)

- 1LDK~4LDK

- 36m2~85.81m2

- 11戸/総戸数 522戸

付加情報を削ぎ落とすと、本質は、35年後の再ローンが保証されていない、70年ローンですね。