マンション購入を検討されている多くの方は手探りでマンション探しを始める場合が多いです。

SNSやブログで情報収集して全体像は大体理解しても、具体的に何に注意したら分からないという声を多く頂きます。

『購入できなくて1年経ったら相場が上がっており余計買えない・・・』

なんて方も多く、このケースだと1年分の家賃も更に無駄にしていることとなります。

家賃20万円の場合240万円もの大金になります。

今回はマンション探しのポイントを現場の目線で分かりやすく解説させて頂きます。

物件選定

購入しようと思われるきっかけは、

・結婚

・出産

が多いかと思います。

動機として、

・家賃がもったいない

・より広い家に住みたい

という方が多いです。

また、最近の購入検討者の傾向として終の棲家に拘らず、5~10年で売却して住替えるニーズが非常に多くいらっしゃることも特徴です。

住替えを前提とすると残債を割らない、つまり資産性が高い物件を検討する必要があります。

予算を決めるにあたって、一般的には額面の世帯年収7倍と言われております。

(返済比率の計算は省いて簡略化した言い方です。)

しかし、各ご家庭で月々の支出は異なるため単純に『借りられる金額=予算』と考えるのは間違っております。

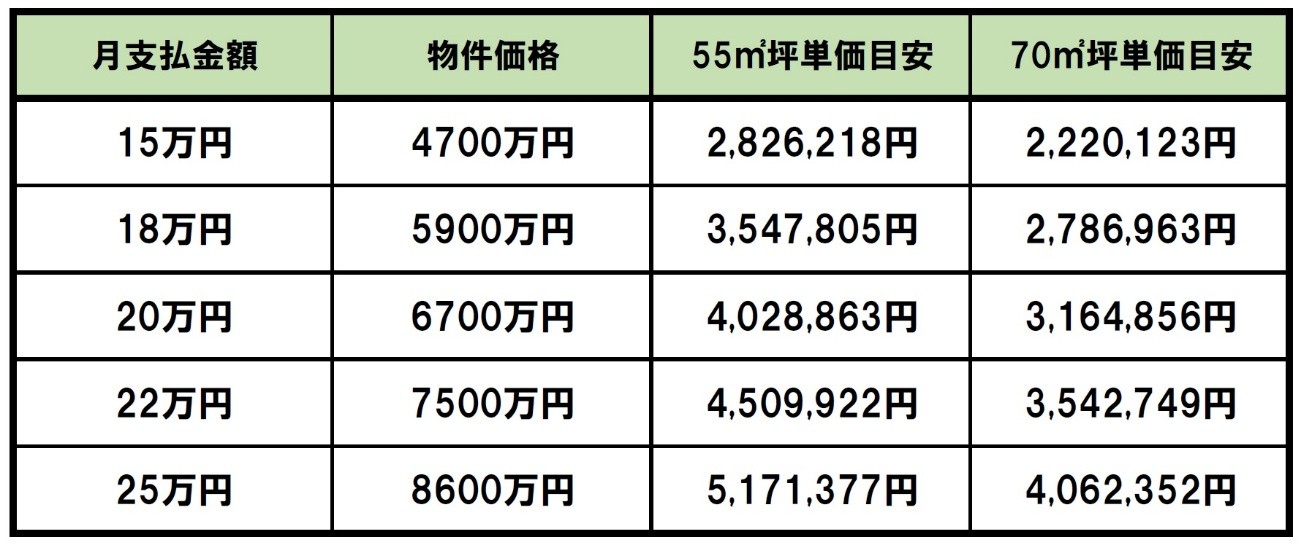

毎月の居住コストは『住宅ローン+管理費+修繕積立金』となり管理費修繕積立金を3万円と想定するとざっくり↓の様になります。

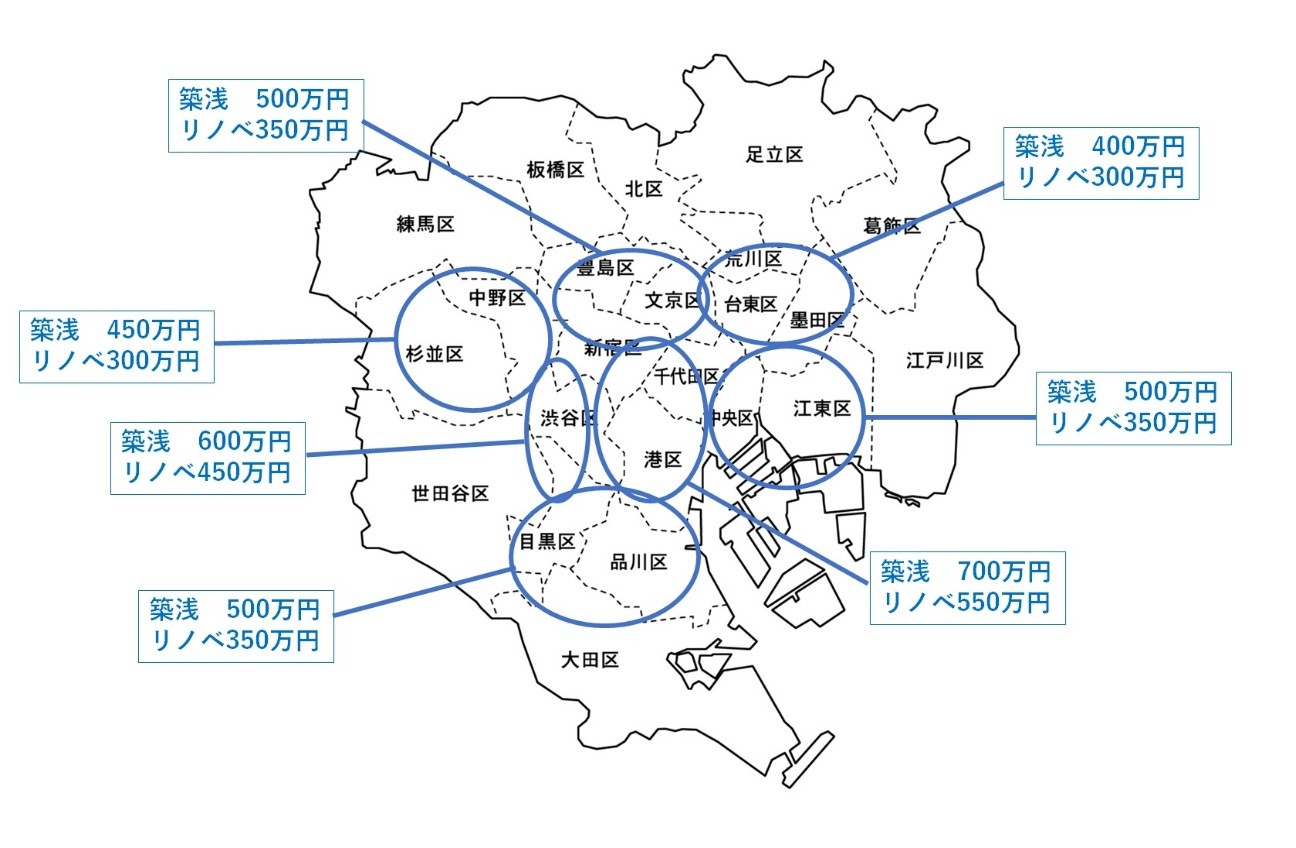

更にエリア毎のざっくりした相場は↓となります。

タワーマンションやシンボルマンションについては個別相場となり地域相場より高くなる傾向にあります。

あくまでざっくりした図なのでツッコミはご容赦下さい。

予算が決まったらSUUMOなどで物件を検索し相場感を掴むのが良いと思います。

行政区ごとに人口動態や行政サービスが異なるため良く調べてエリアを選定するのが良いでしょう。

極力、

・駅近

・大規模

・ブランドマンション

を選ぶのが良いです。

ここで注意しなければならないのは1年以上前(湾岸エリアなどは6か月以上前)の成約事例と比較して検討しない方が良いという点です。

殆どのケースが割高になるためいつまで経っても決められません。

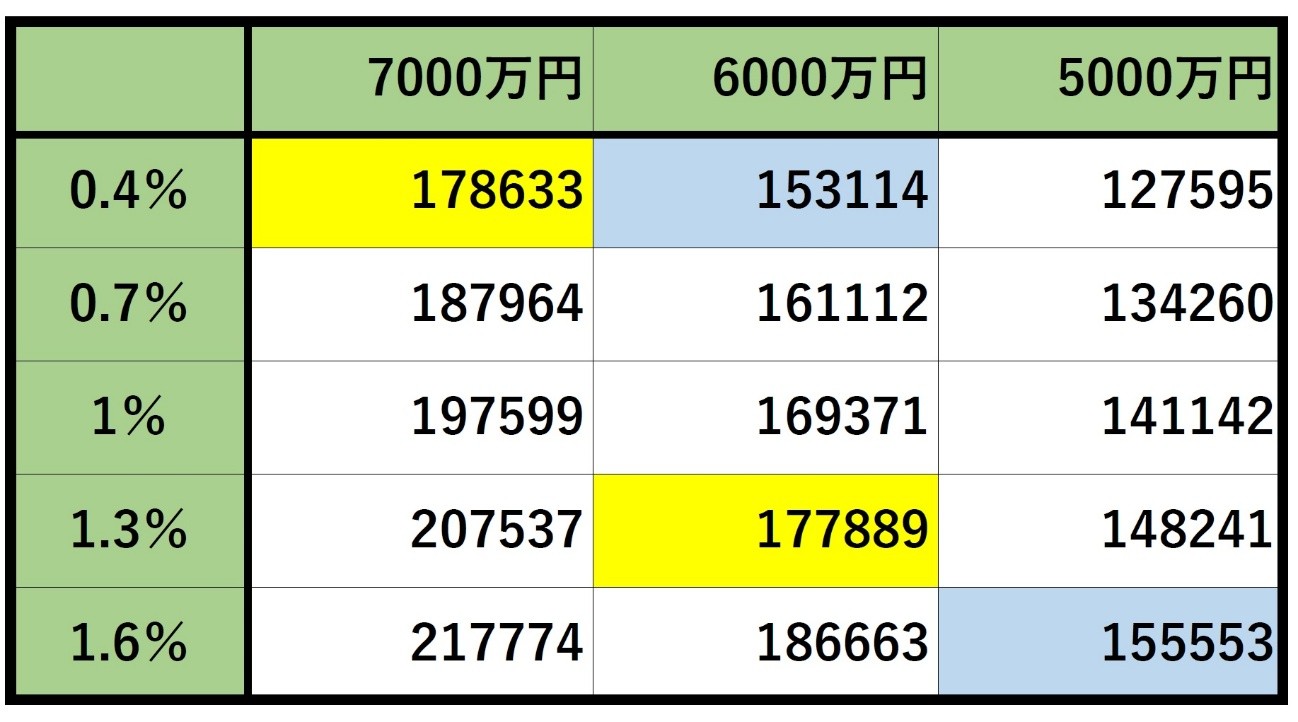

値下がりは金利上昇のケースが最も考えられるシナリオで、その場合月の支払い金額が上がるため物件価格の下落があまり意味を持ちません。

更に値下がりまでの賃料は無駄になります。

↓は金利と支払い金額の相関図になります。

担当営業探し

多くの方はSUUMOなどで問い合わせして担当営業マンと接点を持ちます。

ここで注意するポイントは『なんとなく最初に会った担当者で進める』ことをしないで下さい。

SUUMOなどで会う方がご自身と会わない場合、

・購入済みの知人の紹介

・SNSで調べる

などが良いと思います。

紹介できる物件に殆ど差異は無いのですが下記ポイントに注意して下さい。

・連絡が取りやすい(自分が連絡しやすい手段と期待している返信速度)

・ヒアリング能力(購入でどの様な生活を送りたいかを引き出してくれる)

・物件知識(好みに合いそうで自分が知らない物件を提案してくる)

やはり人と人なので相性があります。

スムーズに進めてくれる方を気兼ねなく選びましょう。

内見

内見時は、

・眺望

・室内のコンディション

・天井高やサッシ高含めた各種寸法

・共用部

などをチェックするのは当然ですが、

・建物のコンディション(外壁にひび割れなどが無いか)

・駐輪場やゴミ置き場のコンディション(住民の質)

・上下左右の部屋の確認

をできる限り行って下さい。

鉄筋コンクリートは中性化と言って雨水が侵入することで耐性が弱くなります。

丁寧にひび割れなど修繕されているかが凄く重要です。

上下左右の住人の家族構成を確認することはできません。

なので、玄関を見て小さい自転車があればお子さんがいること等が確認できるかと思います。

近年騒音によるトラブルを抱えている方が本当に多くいらっしゃいますので是非確認して頂きたい項目です。

契約、決済

購入申込み

↓

住宅ローンの事前審査

↓

売買契約

↓

住宅ローンの本審査

↓

金銭消費貸借契約

↓

代金決済と引渡し

という順番で行われ、基本的に購入申込みから2か月程度で引渡しになります。

購入申込みの際は指値交渉をされることは良いですが注意が必要です。

人気物件の場合指値を入れて売主から契約を断られることがありますので担当者の力量になります。

取り逃しそうになる場合は速やかに買い上げ(金額を売主希望に近づける)ましょう。

また、売主が不動産会社の場合決算のタイミングなど大幅値下げに応じられる時期もありますのでリノベーション物件など検討中の方は知っておくと良いと思います。

不動産会社の提携ローンを借りることも良いですが、ご自身で金融機関の条件比較をされることをオススメします。

モゲチェックなどを利用するとご自身に最適な条件の金融機関を複数紹介してくれます。

契約前に重要事項説明がありますが、その際に『重要事項調査報告書』という書類をしっかり説明してもらいましょう。

大規模修繕の履歴や計画、管理費修繕積立金の滞納状況が記載されております。

小規模マンションで滞納者が多い(見たことありませんが)場合適切な修繕が行われない可能性があります。

引渡しに先立って内装業者と内見に行ってリフォームの見積もり、段取りを済ませておくことをオススメ致します。

まとめ

今回は基本的な物件探しの注意点を解説させて頂きました。

購入する物件によって人生が左右されると言っても過言ではありません。

この記事が皆さんの物件購入にお役に立てますと幸いです。

公式サイトもチェックしよう!

- 東京都文京区小石川4

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで)

- 1LDK~4LDK

- 36m2~85.81m2

- 18戸/総戸数 522戸

コメントを残す