このブログは10日おき(5、15、25)の更新です。

このブログでは、居住性や好みの問題、個人的な事情を度外視し、原則として資産性の観点から自論・「マンションの資産価値論」を展開しております。

◆

◆

コロナ騒ぎが在宅勤務を増やしています。満員電車で通勤することが減った会社員のマンション購入条件は今後どう変わるのでしょうか?少し考えてみました。

はじめに「働き方改革に関する調査データ」から

先ず、2019.12.19の「首都圏オフィスワーカー調査 2019」レポート(ザイマックス不動産総合研究所)から、一部を抜粋して引用させていただきました。1.働き方の実態と課題

*勤務先が働き方改革に取り組んでいるワーカーは6割を超えた。ただし、その半数以上が自身の働き方には変化がないと回答した。

*勤務先が働き方改革に取り組んでいるワーカーのうち、半数近くが効果を実感しており、具体的には「長時間労働(残業、休日勤務)の是正」(39.8%)と「ワークライフバランス向上」(38.3%)が上位であった。

* テレワーク関連の施策を「モバイルワーク」と「テレワークの場所」(*1)に分けると、「モバイルワーク」の利用率 は36.1%であったのに対して、「テレワークの場所」の利用率は13.4%にとどまった。

* 「テレワークの場所」を利用しているワーカーの73.7%は働き方改革の効果を実感しており、そうでないワーカーと比較すると、30.5ポイントの差があった。

*ワーカーの属性別にみると管理職が、職種では「経営企画」や「商品サービス企画開発・マーケティング」、「営業」などからテレワークの普及が進んでいる。また、勤務先の従業員規模が大きくなるほど実施率が高かった。

* テレワークの場所の利用頻度は月1~2回以下であるワーカーが多く、テレワークの普及には伸びしろが感じられる。また、レンタルオフィス・シェアオフィスについては「いいアイデアが出せる」「仕事の成果が向上する」といった特徴的なメリットがあった。

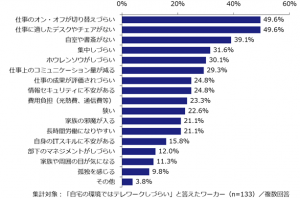

*自宅の環境ではテレワークしづらい理由として、「仕事のオン・オフが切り替えづらい」(49.6%)や「仕事に適したデスクがない」(49.6%)などが挙げられた。

※ワーカーの属性別にみると管理職が、職種では「経営企画」や「商品・サービス企画開発・マーケティング」、「営業」などからテレワークの普及が進んでいる。

※また、勤務先の従業員規模が大きくなるほど実施率が高かった。

※テレワークの場所の利用者でも各場所の利用頻度は月1~2回以下であるワーカーが多く、テレワークの普及には伸びしろが感じられる。

※また、レンタルオフィス・シェアオフィスについては「いいアイデアが出せる」「仕事の成果が向上する」といった特徴的なメリットがあった。

※自宅の環境ではテレワークしづらい理由としては、「仕事のオン・オフが切り替えづらい」(49.6%)や「仕事に適したデスクがない」(49.6%)などが挙げられた。

ここまでで、「モバイルワーク」と「テレワークの場所」では普及の仕方に差があるものの、テレワーク自体は世の中に徐々に浸透してきており、働き方改革としての効果実感にも良い影響があることがわかった。

ここからは、現状においてテレワークがどのような人にどの程度利用されているのか、テレワーカーの実態をみていきたい。

まず、テレワーカーを属性別にみてみる。勤務先の従業員規模別にテレワーク実施率をみたところ、勤務先が大規模であるワーカーほどテレワーク実施率が高い傾向があった。

<勤務先の従業員規模別・テレワーク実施率>

【図表】

テレワークの場所について利用者にメリットを聞いた結果、(中略)上位2項目は「移動時間・通勤時間の削減」と「集中して仕事ができる」であった【下段の図表】。この2項目は具体的な場所に関わらず、オフィス以外の場所で働くことのメリットであると捉えることができる。

【図表】在宅勤務の不満

人材確保や生産性向上を目的とした働き方改革の必要性が叫ばれる中、従来の硬直的な働き方から脱し、多様で柔軟な働き方に転換していくことは、もはや企業にとって避けられない課題です。

近年、ICT(情報通信技術ITとコミュニケーションCの造語)を活用した時間や場所に縛られない働き方として、企業による「在宅勤務」や「テレワーク」の導入が進んでいるという話題はよく耳にすることと思いますが、同じような意味で使われがちなこれら2つの言葉には、どのような違いがあるのでしょうか。

ほかにも、「モバイルワーク」や「リモートワーク」など、ICTを活用した柔軟な勤務形態を指すものとして、様々な言葉が飛び交っています。

本来、テレワークとは「tele=離れた所」と「work=働く」をあわせた造語で、ICTを活用した時間や場所にとらわれない柔軟な働き方を意味します。

テレワークには大きく3種類あり、従業員の自宅で仕事を行う「在宅勤務」、取引先のオフィスや移動途中の駅、カフェなどで仕事を行う「モバイルワーク」、そして専門の事業者が提供するサテライトオフィスやコワーキングスペース、自社で整備した専用施設などで仕事を行う「サードプレイスオフィス勤務」が含まれます。

<在宅勤務とテレワークのメリット・デメリット>

育児や介護といった各家庭の事情に対応しやすい在宅勤務は、人材不足が懸念される企業にとって、女性やシニアなどの潜在的な労働力確保策として注目されています。

育児や介護などがない一般の従業員にとっても、満員電車通勤からの解放、ストレス軽減や移動時間の削減、これによる生活の質の向上や生産性向上などのメリットが挙げられます。

在宅勤務により、働く時間を効率化できるという期待がある一方で、ワーカーからは「仕事のON/OFFが切り替えづらい」「長時間労働になりやすい」という声も聞かれています。

これには自宅の設備環境や家族の在宅状況などが関連しているようです。特に首都圏の住宅事情に鑑みると、自宅に書斎などの仕切られたスペースが無い場合も多く、家族がいると仕事モードに入りづらいという声が聞かれます。また、自宅では時間の管理が甘くなりがちなため、長時間労働になりやすい傾向があるようです。

こういったデメリットにより生産性が下がってしまうとなると、在宅勤務を導入した企業にとっては本末転倒です。

これを回避できる選択肢として「サードプレイスオフィス勤務」があります。例えばじっくり集中したい作業があるとき、家族のいる自宅よりも、自宅に近いサテライトオフィスなどの利用が効率的かもしれません。

(・・・以上、ザイマックス不動産総合研究所のレポートより)

足元のマンション市場

政府を筆頭に推進して来た「働き方改革」の実現に、皮肉というべきかコロナという思わぬ援軍が現れて在宅勤務やモバイルワークは一気に進みそうな気配が感じられます。モバイルワークが一般化してくれば、時差通勤も増えて「遠距離通勤」という問題が緩和されることでしょう。

通勤苦が緩和されれば、マイホームも都心・準都心に構えることが必須ではなくなるかもしれません。そうなれば、高値の都心・準都心マンションを選ぶ人も減って郊外マンションの人気が復活する。気の早い友人の一人がそんな分析をしてくれました。

近年(バブル後の20年)、マンションの人気は郊外から都心へ回帰して来ました。都心・準都心のマンションが安値で販売されるようになって、一般サラリーマン家庭でも手が届くようになったからです。

しかし、一旦は大きく下落したマンション価格も2006年後半から再び値上がり傾向を見せるようになり、2009年まで続きました。価格の急騰は販売不振という結果を招いたため、マンションデベロッパーは、価格抑制に動きました。といっても、土地は購入済みですから、自ずと対象は建築費に向かいました。そうして、建築費抑制に動くこととなりました。

建築費を抑える方法は、デベロッパーもゼネコンも知っていました。目新しいものは生まれなかったのです。旧来の方法、例えば二重床を直床に変えるような「時代逆行策」を採用してコスト削減を図ることとなりました。それは今も続いています。

直貼り構造は、モデルルームを見ただけでは分かりません。買手から断面図を見せろと言われれば売主は答えるほかありませんが、言われなければスルーしてしまう売主も多いのです。

無論、販売資料には断面図がありますから故意に隠しているわけではありません。しかし、買い手も直床構造について深く追求しなかったため、「直床でも売れ行きには関係ない」と安心するデベロッパーが増え、直床構造のマンションが一気に誕生してしまいました。

話を戻しましょう。建築費の高騰によってマンション価格も高騰し、売れ行きが悪化していた2008年秋に「リーマンブラザーズ」が破綻し、いわゆるリーマンショックが襲って来ました。当時は「未曽有の世界恐慌がやって来る」とまで言われ、日本を含む世界各国が対策に追われました。

マンションデベロッパーは「安い土地探し」と「建築費の抑制」に動きました。しかし、安いマンション用地が容易に取得できる様子はなかったのです。用地は取得済みで、原価は代えられません。建築費の抑制策も限界でした。このため、2009年のマンション価格(単価)は5%ほど低下したものの、そこが限界でした。

5%でも下がれば、5000万円が4750万円になって少しは買いやすくなりますが、市場にとって大きかったのは住宅ローン金利の低下でした。価格の引き下げで5%、金利低下で5%、併せて10%の下げに等しい効果があったようです。これが、約3年続きました。

その後、2012年12月の第2次安倍政権誕生後に打ち出した「アベノミクス」の高架もあって、結局マンション販売は持ち直し、2015年末まで好調を維持することとなりました。中でも、都心の高額マンションの販売は、世帯年収の高いダブルインカム層によって支えられることとなったのです。

インバウンド需要の台頭もあって、マンション市況の低迷は3年で終焉、安定していた価格も3年で止まりました。2014年から上昇を始め、2019年半ばまで値上がりは続きました。

そのため、2016年初頭からマンション販売は再々度の不振に悩むこととなりました。高所得のダブルインカム世帯が増えて来たとはいえ、その購買力を超える高額マンションが増えてしまったからです。

2019年に価格がようやく頭打ちになったとはいえ、購買力が急に高まる道理もなく、マンション市況は既に5年以上も低迷が続いています。

そこへ襲来したコロナ不況。マンション業者にとって「泣きっ面に蜂」の状態です。マンション不況は二番底へ向かうことでしょう。

中古市場も大騒ぎ

ここまでは新築マンション市場について述べましたが、中古市場はどうなっているでしょうか?2016年に首都圏で新たに供給された新築マンション戸数は3万5,772戸、対する中古マンションの成約戸数は3万7,108戸でした。戸数にして1,336戸(3.7%)とごくわずかですが、中古の成約戸数が新築供給戸数を上回ったのです。新築と中古の戸数逆転はマンション市場始まって以来の歴史的な出来事とです。

|

(注)新築マンションのデータが「発売戸数」で、成約戸数でないのは成約戸数の正確な数字が把握できないためです。成約戸数が売出し戸数を下回るのは当然なので、新築が中古の成約戸数を下回っているのは間違いないと言えます。 付け加えると、中古マンションの成約戸数には脱漏があって、実際はもう少し多いので、新築との差はもっと広がっているようです。 |

新築と中古の逆転現象は翌2017年も続き、新築3万5,898戸に対して中古3万7,329戸、2018年には新築が3万7,132戸と前年から3.4%増加したものの、中古も3万7,217戸と前年並みの成約戸数を維持したため、3年連続の「新中逆転」の異常事態となりました。2019年も、新築が31,238戸、中古が37,432件と大きく中古が新築を上回ったのです。

この逆転現象の要因は新築マンション価格の急騰にあります。近年、立地条件の良い「都心~近郊」の地価は上昇しており、建築費も人件費と資材価格の高値などによって上昇し、価格を維持できる状況になかったのです。

この数年を振り返ると、中古マンションも価格が高騰したので、このときとばかりに売りに出す人も増えましたが、同時に高値で成約した事例も続出しました。

優良物件、人気物件は新築並みの高値が付きましたが、それでも買い手は多かったようです。このため、検討時間の短い中で購入の是非を判断しなければならない状況が生まれ、中古市場は活況を呈したのです。

新築マンションが年間に売り出される戸数は先述の通り近年3万戸台(首都圏)で推移していますが、中古マンションは約28万件もあったと報じられています(不動産流通センター研究所)。

つまり、中古物件はピンからキリまであって、都心の活況とは無縁の不人気物件も非常に多いことを示しています。28万件の中には、売れずに登録を削除し、その後に再登録したもの、つまり年間統計では重複物件が多数あって、正確な物件数は把握できないのですが、売れずに市場に滞留している物件が多いのは確かです。

中古マンション市場は、人気のある物件、そうでない物件の「玉石混交」の市場なのです。古くても人気のあるマンションがある一方、見向きもされない不人気マンションが市場に出ていることは明らかです。

以上を整理すると・・・・・

①2011年以降、中古マンションも新築価格の高騰に連れて上昇して来た

②新築マンションの供給戸数が激減した

③新築には買いたくても買うものがないため、中古人気が高まった

④結果的に3年連続して中古マンション成約戸数が新築マンションを上回ることとなった

郊外マンションが売れない

価格が高過ぎて手が出ないというとき、昔は価格の安い郊外マンションを目指す人が増えたものでしたが、最近は様変わりで、郊外マンションの需要は大幅に減ってしまったのです。都心に近いマンションが欲しいが、価格が高いので安値を求めて郊外に向かうことにする・・・このニーズはないのでしょうか?

近年、都心・準都心志向の需要は共働き世帯が大半で、購買力が高い彼らは想像以上に高値のマンションにも手が届く購買層となっていました。しかし、最近数年の価格高騰は、その購買力さえも超えるレベルになってしまいました。

仕方なく、新築を諦めて「中古でも」の階層を増やして来たのですが、新築から中古に目を向けた階層も、その中古の高騰に驚き、直近ではそれすらも断念しかけているのです。

では、元々郊外に住んでいて周辺の郊外マンションを買おうとする人はないのでしょうか?

郊外マンションは都心に比べれば安いのは確かですが、その価格も上がってしまい、郊外に住む階層の予算との乖離が起きてしまったようです。新築マンションの場合、用地費は安いものの、建築費は都心も郊外も大差ないので用地費分しか分譲価格を下げることができないのです。

建物グレードを落として価格を抑える工夫をした郊外マンションも見られますが、郊外に住む需要層の購買力との乖離は詰められなかったのです。無論、郊外に住む人でも購買力の高い買い手が存在するのは確かですが、絶対数で都心需要ほどの数はないのです。

ダブルインカム世帯数も都心ほどは多くないので、世帯比較では都心居住世帯と郊外居住世帯との所得格差は大きいのでしょう。このため、郊外マンションは安いといえども、郊外居住者との予算との乖離が広がっているのです。

在宅勤務が増えて郊外立地のマンションも買い手が増える?

勤務先への移動時間が長いと子育ても難しいので、できるだけ会社に近い所に居を構えたい。そう考える人が近年増えました。通勤便がよく、保育園などが近所にある場所に住まいを持ちたいと、都心・準都心立地のマンションが人気です。今後、在宅勤務やサテライトオフィス勤務などが中心になれば、価格の高い都心・準都心にマンションを持たなくてもいいのではないか。そういう見方も生まれて当然です。

しかし、コトはそう単純ではありません。共働き世帯が増えていて、夫が良くても妻が不都合ということがありますし、転勤という問題も起こり得ます。

転属・転勤が東京近郊に限られるという人もありますが、そうであっても郊外にマンションを買うという選択はハードルが高い気がします。

そもそも、在宅勤務がメーンというのはコロナ禍の非常時のことであって、これが常態化するとは思えないのです。週に1回とか2回は出勤しなくていいともなれば、満員電車に乗るのは4日か3日となり、通勤地獄は緩和されましょう。しかしながら、「だから家は郊外でよい」という人が膨大に増加するとは思えないのです。

言い換えると、郊外マンション需要が復活するという姿は想像できないのです。少なくとも、大きな潮流として郊外マンションの時代がやって来るとは思えません。

今でも、郊外に住む人は多数ありますが、首都圏の場合、東京郊外に住んでいても勤め先は都区内にあるという人が圧倒的に多いのです。これが大きく転換して、郊外マンションの人気が高くなるというイメージはどうしても湧いて来ません。

郊外居住でも問題ない人もあるが・・・

繰り返しますが、在宅勤務が増えて、郊外居住でも問題ないという人も増える可能性はゼロではないものの、大きな潮流として郊外マンションの需要が目立って増えるとは思えません。無論、在宅勤務では処理できない業種、職種は少なくないでしょうし、テレワークが普及するとしても、通勤や移動のない働き方が主流になるとは思えないのです。

パソコンとインターネットが使える環境さえあれば、都心のオフィスに満員電車に乗って通わなくてもいい時代が着実に近づいていますが、だから「住まいも郊外が良い」と考えるのは短絡的過ぎます。

郊外にマンションを買いたい人は今もあります。職場が東京都心とは限らないからです。ただ、首都圏マンションの過半は東京都内にあり、都区内希望の買い手も圧倒的に多いのです。

都区内マンションは高いけれど、手が届く階層も近年は多くなりました。価格の急騰で今は一時的に販売状況が低迷していますが、都区内のマンション人気はまだまだ衰えないだろうと思います。一方の郊外マンションは、一戸建てとの価格競争で圧倒的な優位性を保たなければ、人気を維持することはできません。

郊外マンションでもよいとする買い手が幾分か増える可能性は否定しませんが、郊外人気が目立って大きくなるとは思えません。人気が出て来るとしても、ごく一部の物件に限られるはずです。都心直通鉄道の駅が最寄りで、生活インフラが充実している中核都市に立地し、かつその地域で一二を争うような人気マンションに限定されることでしょう。

マンションの価値は、一に立地、二立地です。この基準は今後も変わらないでしょう。都心マンションは高くて手が出ない人が増えても、諦めて郊外にターゲットを変える人が増える可能性が全くないとは思いませんが、市場構造を大きく転換させてしまうほどの潮流が現れるとは思えないのです。

今でも郊外の中核駅が最寄りで、かつ大規模なタワーマンションなどは人気があって苦労することなく売れてしまいます。都心のマンションと比較して安いから売れたわけでなく、地域内での競争力に優れたマンションだから売れたのです。

郊外マンションでも、そのエリア内での優劣は当然あって、地域内では高値でも高い評価を受けている物件がありますし、反対に、安くても売れない物件もあるのです。

今後、郊外物件の需要が増えるとしても爆発的なレベルになるとは考えにくいのです。郊外マンションが古くなったとき、購入時からの下落率も都区内物件に比べると大きく、大きな損失に落胆することになる物件も少なくないでしょう。

安く買えたのだから売却価格が安くても仕方ないと語る人もありますが、絶対額での安値にショックを受ける例も多いはずです。従って、郊外物件の選択に当たっては「より価値ある物件」、「より競争力の高い物件」というふうに厳しく見た方がよいでしょう。

・・・・今日はここまでです。ご購読ありがとうございました。ご質問・ご相談は「無料相談」のできる三井健太のマンション相談室までお気軽にどうぞ。

◆別サイトのブログ「マンション購入を考える」もお役立ち情報が満載です

700本以上の記事があります。

-3-300x200.jpg)