お客様に良く聞かれる質問の一つが、

『頭金はどのくらいいれたら良いのか』

です。

一般的な不動産屋さんは、

『1割程度』

と答えたりします。

借入金額を抑えることで、

・月の支払い額

・支払い金利

を下げるためなので教科書的には正解と言えます。

私の考えは真逆なのでご説明していきます。

最後までお読み頂ければ、『頭金を入れる』ことについて深く理解して選択できるようになります。

頭金とは

頭金を購入時の諸費用と誤解されている方も多いので簡単に解説致します。

住宅購入時にかかる費用として

・本体代金

・諸費用

があります。

諸費用は登記関係、金融機関関係、仲介手数料や火災保険等を合わせて

本体代金の約7%程度となります。

(諸費用も含めて住宅ローンを組まれる方もいらっしゃいます。)

頭金は諸費用ではなく

本体代金の一部という意味合いになります。

7000万円の物件を金利0.4%で購入される場合、

頭金0円 →月支払い178633円 金利合計5025942円

頭金500万円→月支払い165873円 金利合計4666947円

となり月支払い12760円、金利合計358995円の負担が減ります。

多角的に考える

『住宅取得等資金の贈与を受けた場合の贈与税の非課税』枠を利用して

省エネ等住宅を購入する場合1000万円非課税で贈与を受けて頭金に入れる方などの例外もありますが、

一般論でお話していきます。

頭金は当然現金であって資金使途のうちの一つです。

では頭金をそれ以外の使途に転用したときのシミュレーションをしてみましょう。

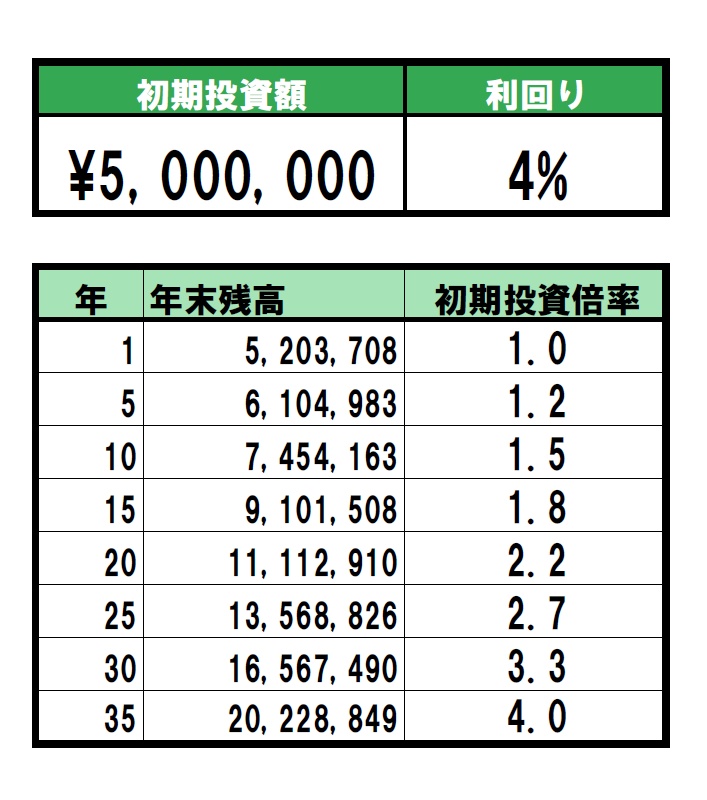

大前提としてこの記事は投資の記事ではありませんので、

インデックス等で平均利回り4%だった想定でお話ししますので現実と異なることもあります。

住宅購入の頭金としてではなく運用に回した場合、

500万円は35年間利回り4%で2022万8849円になりことが分かります。

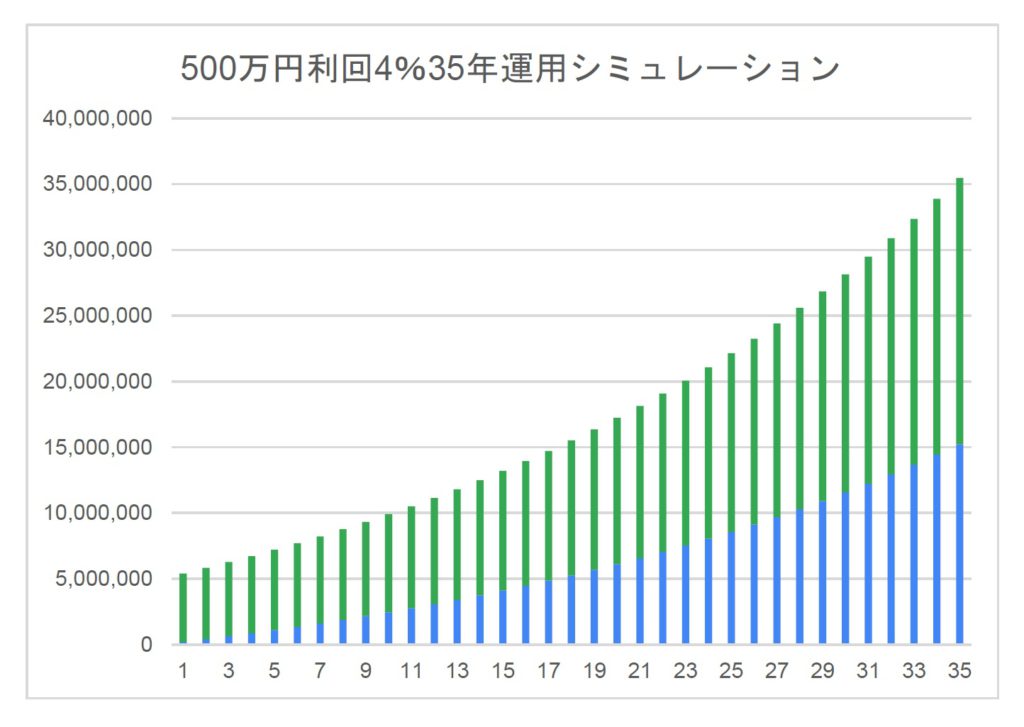

下記グラフもご覧ください。

青が金利、緑が元利合計です。

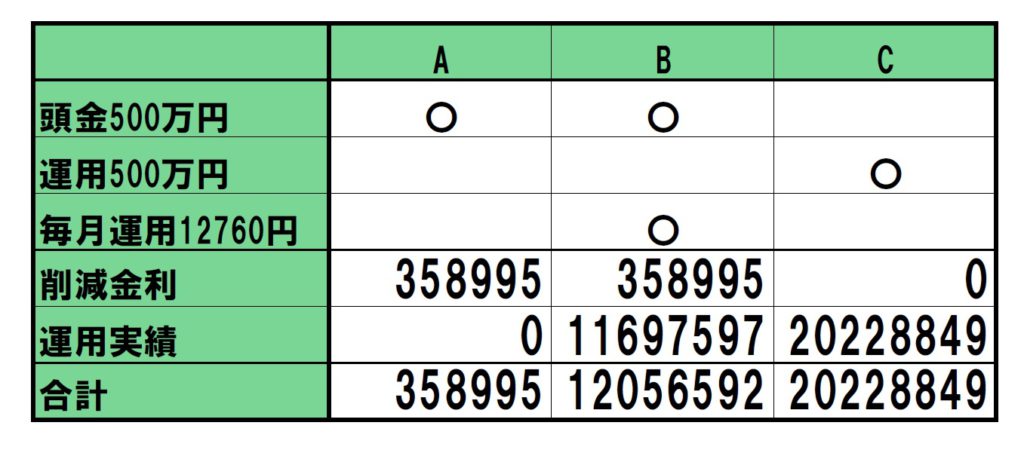

では、頭金を入れて削減できた12760円を毎月積み立てで35年間運用した場合はどうなるかというと、

11697597円

となります。

まとめると下記のようになります。

頭金による削減金利と運用を合計した数字で表すと大きな違いになることが分かります。

まとめ

ここでお話した内容は、

『頭金を入れないで運用しよう』

ということではなく

余裕資金である頭金の資金使途の可能性をよく考えて検討しよう

ということです。

老後2000万円問題は間近に迫っており各自の資産形成が生きるために問われている時代です。

35歳の時に

7000万円のマンションを購入し500万円を運用開始していれば、

70歳のときに自宅の残存価値はおそらく3500万円程度あり、現金も2000万円ある状態で老後の生活を迎えられます。

次の世代に資産を残すことも充分視野に入れられるでしょう。

住宅購入は多角的に考えて行いましょう。

コメントを残す