マンション管理組合の保険の設定の話で、ご指名はないんだけど、私しか返事書きそうにないので・・・保険のことですから、基本は保険の専門家にお訊きくださいですが、理事会側の立場から押さえておく基本程度はわかるので、はるぶーがお返事します。

質問は?

差出人: おばちゃん理事長

メッセージ本文:

築45年25世帯の都心部小規模マンションです。マンション管理組合用の火災保険にある個人賠償責任特約ですが、25世帯全員が個人で火災保険(地震付)に入ってもらって、特約を外せないの?と言う素人考えによる意見が出ています。確かに個人賠償特約の保険料と個人(区分所有者)でかける保険料×25戸でも金額は変わらないです。(保険会社により安く済む商品もあります)

ただ、何かできない理由や問題があるから、他の管理組合がやっていないのでは?となり、質問させていただくことになりました。

例えば、全額もしくは半額を管理費から出してもよくない?という意見も出ました。1人でも反対だと無理でしょうが、25世帯ですし、可能性としては全員賛成もあり得るとは思います。

何せ保険料が値上がりで苦しい中、新任理事みんなで相見積書を前に悩んでいるところです。

2年前にガラス交換で38,000円保険金を受け取っていて、事故1件ですが、もらった保険金以上の値上がり理由になったらしく、今後は学んで保険金申請は避けるべきとも。そのくらい知識も経験もなく、前期までは管理会社兼保険代理店のフロントさんに丸投げていた高齢の理事会でした。世代交代で今期総入れ替えになり、平均年齢30歳下がる若返りで、大規模修繕工事も手付かずのまま前回から23年目、6年前作成の長期修繕計画書の更新から始めると言う状況です。保険は今年9月更新予定です。

その他、マンション管理組合でかける共有部の保険についても、何かアドバイスや情報をいただけますと幸いです。よろしくお願いいたします。

質問は、

① 組合の保険の個人賠償責任部分の加入の可否と

② 事故率による保険料率のUPヘの対処と

2つに分かれていますが、2つは実は表裏の関係にあります。

理事会の人に聞いてみました

ほかの組合ではどうしているんだろう?の件ですが、理事に訊いてみるのが一番早い。実際に Twitter 上で、理事限定で質問をしてみました:

『組合の保険』での個人賠償責任保険(以下”個賠”と略します)への加入の有無・理事会としての方向性など

スムログへの質問への回答の参考に:

— はるぶー🍡は㍇ヲタクで善意の「組合の豚」 (@haruboo0) March 31, 2023

マンションの理事会役員など、ご自分のマンションの保険設定に

詳しい方にお尋ねします。

共用部で加入の保険に個人賠償保険の特約はつけていますか?

個人賠償責任保険の特約に”加入している”組合の、その利用頻度

マンションの組合で、共用部の保険に”個人賠償”の特約をつけている理事会の役員さんにお尋ねします。

— はるぶー🍡は㍇ヲタクで善意の「組合の豚」 (@haruboo0) April 1, 2023

過去の当該特約の利用実績は?

まとめると:

- 個賠は加入している組合が3/4くらい(実際はもっと多い気もします)

- ただし個賠は加入廃止を検討している理事会はかなり多い

- 個賠加入の組合での、その特約部分の利用頻度はかなり大きく両極端に分かれている。一度も使ったことのない組合が過半な一方で、毎年何回もとかカジュアルに?利用している組合も多い

築年の経過したマンションでは個賠の負担が一番重たい

個人賠償特約ってのは、理事会役員を護るための役員賠償特約とは違います。(うちは今は両方つけてます)個人賠償特約と役員賠償特約を混同する人多いので、注意が必要。

— クール漫感 (@coolmangkang) April 1, 2023

個人賠償特約:館外の個人生活(例 子供が自転車で老人を当て殺した)を含め居住者がマンション外の人も含めて賠償責任を負った場合に補償する保険

役員賠償特約:組合役員が業務上の賠償責任を負った場合に補償する保険

殆どの損保の会社で築年が5年増えるごとに保険料が跳ね上がるなど築年で保険料が爆上がりする原因の多くは経年劣化に伴う漏水事故の発生頻度の増加です。

もう一つの原因は最近大型の台風での水害など、高額の保険金支払いのあった年が続いたせいで、同じ保険条件でもここ4年で3回の大きな保険料の値上がりがありました。

5年ごとに信じられないくらい保険料はあがりますが、古いマンションだから燃えやすいとかなわけはなく、保険支払いが増える理由の多くは漏水・水濡れ。

『おばちゃん理事長』様のマンションは既に大きく経年していますから、主には2つめの原因と、事故率割引の導入に伴う効果で理事会ではお悩みなのだと思います。

マンションの保険は”火災保険”みたいな言われ方をしますが、実際にはマンションはそうそう大規模な火事になるものでもなく、保険金の申請は実は、とくに経年したマンションでは水漏れ・水濡れによるものが圧倒的です。どんな支払いが保険会社を保険料を毎年改定しないといけないほど圧迫しているのかは、割と秘密情報で公開されることはないのですが、以下は10年位前の東京海上のパンフレットから。この時点で個賠と水濡れで築年の進んだマンションの保険金支払いの6割近いとか。

<事故原因別の保険金支払いの割合:古いデータですが雰囲気は今も同じでしょう>

”事故率”の保険料への反映

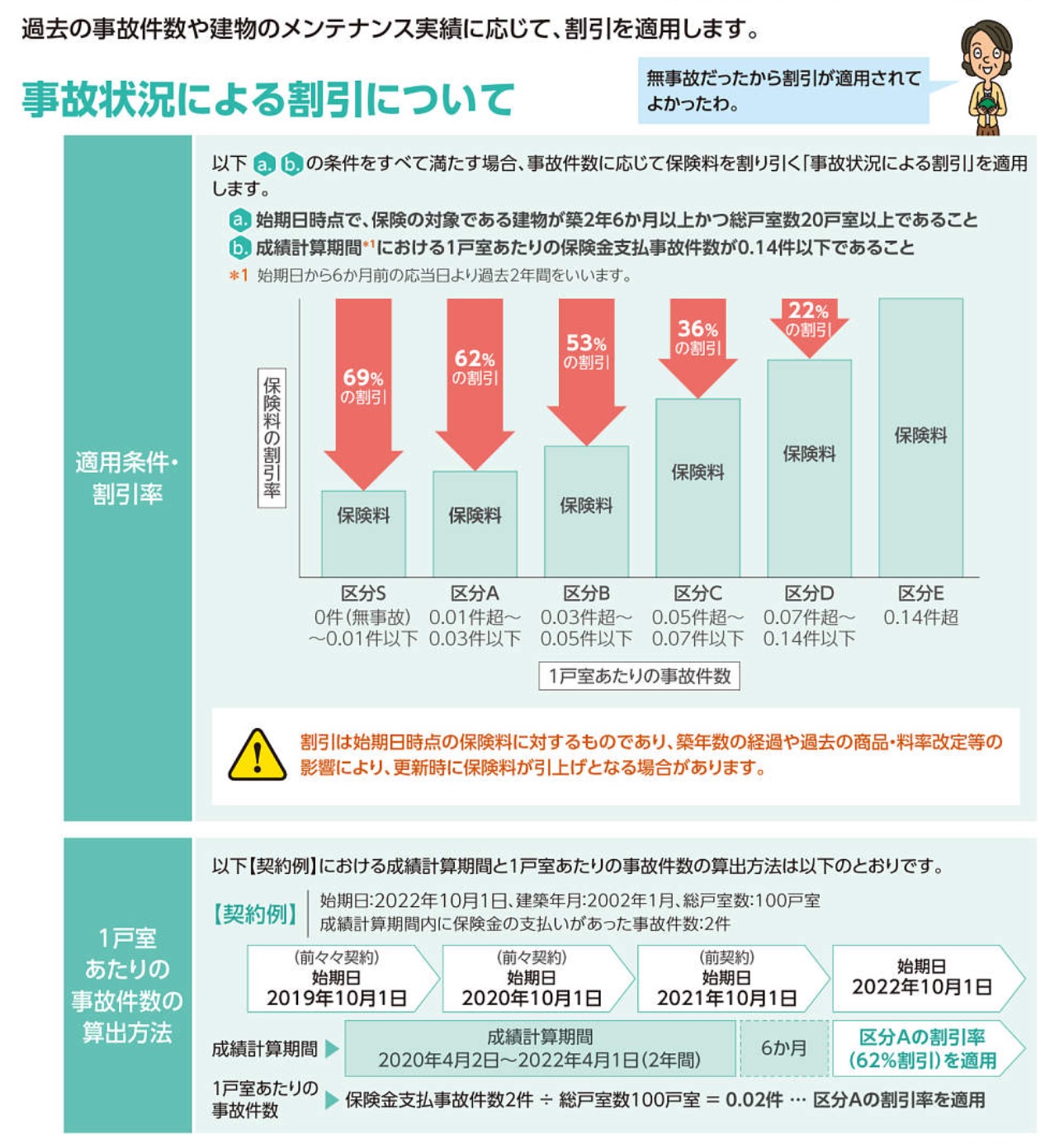

自動車の保険に入っているならご存じでしょうが、”事故の起こりやすい”車や、”事故での保険金申請回数の多い”人の支払う保険料は割高になる仕組みはとっくに導入されています。同じマンション同士で、保険の利用回数に大きな差があるなら、沢山事故を起こすマンションの保険料は高くして、優良な組合に波及するのは避けましょうという流れは自然。マンションの共用部の総合保険を扱う大手損保全社で、過去の保険金支払い回数を反映させた”事故率”割引が今は導入されていて、事故回数で保険料が激変します。

同じく現行の東京海上のパンフレットから。契約時点の2年半前から2年間の事故件数を戸数で割ったものが事故率になります。『おばちゃん理事長』さんのところは25戸と非常に戸数が少ないので1件1件の事故申請が大きく利いてきて、その2年に1回事故があるたびに事故率は4% UPします。

<東京海上の現行の保険パンフレットから:事故率による割引の説明>

もとを100円だと思って

2年無事故なら69%引で 31円で済む保険料が

1回事故ると 4% で 47円(1.5倍)に

2回事故ると 8& で 78円(2.5倍)になります。

(事故率割りの設定は保険会社で違っていて、東京海上は”メリハリの強い”ほうですが細かい差異はここでは割愛)

質問に書かれているのは3.8万円1回ですね。少額の事故は”保険申請”をせずに”自腹”で組合が負担したほうが結果としてはお得だった可能性があります。私の組合では今は20万円未満には保険支払いを請求せず組合自腹で直しています。5年で1500万円とかになる保険料が何割も変わるなら安価なのはその2年間のものは自腹にしたほうが、シンプルに”得”だからで、500戸超えですがここ1年保険申請がありません。

古い車をちょっとこすったぁ!で修理に保険申請する人はいません。損だから。それと同じ。

さて、宅配の会社や、引っ越しで台車を廊下にぶつけられたなら金額によっては申請しないは自在に可能です。一方で、漏水事故を起こした住戸が個賠不加入だったから気前よく払ってあげるとかやっていて、事故率を組合がコントロールできる筈もない。1年前にきた人に払ってあげていたら、今年はもうカウント期間だから不可ですとはいきません。

2年で2回個賠を使ったとして、25戸の残りの23戸は自分にはなにも原因がないのに皆の保険料が2・5倍ですといって、にっこり笑って払ってくれるかどうかです。

事故率割がないとモラルハザードを防げない

組合の個賠加入が一般的だったのは、つい最近まで、何回保険を使っても保険料には影響がなかったから。これだと”犯人が判っている故意破損”でも、追及しないで保険を申請して済ませましょうといった『モラルハザード』の温床になっていたもの。保険会社からは、ヤバいマンションと、優良なマンションをなんとか区別しないと、ヤバいマンションは1つ契約するとまともなマンション何棟分もの支払いになるので、経年や設備の有無、過去の事故率などで条件に差をつけていくのは当然の流れです。

うちのマンションでも、子供が走り回っていて、キッズスタジオの高額な特注ものの収納のドアを壊した(数十万円の案件)など複数の事例が過去にありました。親に払ってもらいましたが(多くは自分の保険利用)、ばっちり防犯カメラに写っていても、みなかったことにする理事会って結構ありそうにも思えます。

なぁなぁで今までやってきたマンションは、高い保険料を提示されるか、保険の引き受けを断られるような時代になったということかなと。

個賠ってそもそも組合が入るものなの?

床下の横引き配管も専有部ですから、多くの漏水は、上階の人の責任になります。うちで最近多いのはホースを引き出す水栓の故障。10年くらいしか寿命がないのですが、傷がついていると水受けを超えて下階への水漏れは最近ちらほら。その人が無保険であったからといって、その人の引き起こした損害を組合の保険で補償してあげるのもちょっと筋違い感がもともと強いものですが、”何回保険申請しても保険料が同じ”時代にはあんまり意識はされていませんでした。

また、組合の個賠は金額が1000-3000万円程度までで”命を贖う”金額ではないのが普通です。今は、自転車に乗るだけで自転車保険加入が義務化(1億円の判決の例まであり)されていますから、より広範囲で包括的な”高額の賠償にも対応した個賠”に個々人が加入していることは今や当然の義務ともいえるでしょう。年に2000円くらいから可能です。

築年にもよりますが、築10-14年程度(うちの場合)で組合の個賠をつけてUPする保険料は年間で、400-1200円/戸/年程度。但し事故率がとても低い場合です。古くなるとこれが2000円を超えるなどすると、”全戸が各々”個賠に加入すより高くなるかもしれません。単独で加入可能な個人の個賠で年2000円程度からの商品は実際にあります。

また、火災保険や、クルマの保険、クレカのオプションなどで個賠に加入している人って多いもの。うちでは最近個賠の加入キャンペーン(保険会社の人に来てもらって一気に120戸ほどの契約会を実施)をしたこともあって、個賠に個人で加入している割合は8-9割には達していると推測されています。個賠とは異なり、逆に無保険の人からの被害をカバーする保険特約に加入している場合もあって、まともな人なら2重にカバーがかかっているのに、たまにいる無保険の人のために、”組合”が”個賠”に加入する必然性があるのかどうかです。最悪自分の家を売り払えば払えんこともないでしょうから、自分が無保険であった責任は、その人が背負うべきものだと思うんですよね。

なので、うちの組合でも個賠は現在廃止方向で理事会では現在検討中です。実際は12月頃の切り替えなのでどうなるかは”次の期”の理事会の判断になります。

『おばちゃん理事長』さんは組合が加入している保険との保険料支払いの損得でお考えのようですが、”そもそも組合がカバーすべきものなのか”という点から理事会で議論されたほうがいいかもしれません。

理屈からは廃止(するしかない)だと思いますが、案外ハートフル路線(悪い意味でいってます)な理事会だと、それじゃ水漏れを起こした無保険の人がかわいそうとか、被弾した人も気の毒とかで通りにくいこともあるかも。その場合、理事長のクビをかけて闘うほどの案件でもありませんので、理事みんなの雰囲気に流されるのもありかもです。

ただ一ついけてないなと思うのは、組合としての個賠からは脱退する代わりに、個人が加入するものを”組合”としてサポートするみたいなアイデアです。戸数が少ないからそれで合意がとれるのかもしれませんが、組合は”共有部分”を扱って、”専有部分のこと”には基本関与はしない(他人に迷惑でもかけてない限り)って原則からますます離れていく気がするわけです。

参考:実際には、共用部の配管なのかどうかの専有部との原因の切り分けの調査などに高額を要する場合もあって、組合の保険には責任の所在などを明らかにするための調査費用の支払いなども含まれます。個賠をなくしてもこっちは残せますし、共用部の賠償責任への組合の対応は残った保険でも可能です。

管理会社”以外”の意見も聞いてみるとよいかも

なお、多くのケースで管理会社も”保険が専門”じゃないか、必ずしも最適な提案をしてくれるとは限りません。保険は解約切り替えしても月割りでは保険料が戻ってくるので、大きな条件の改悪時には、殆どのマンションにとって解約切り替えが有利になる場合がありますが、管理会社は無論何千棟もある受託マンションに全部薦めて回ることはできないから。組合の保険は満期で切り替えるのが得とは限りません。うちのマンションでは過去に10年+5年と加入していますが、いずれも中途解約(になりそう)です。こと保険に関しては(関しても?)管理会社だけに訊いてよしとはしないほうがよいかもです。三井なら三井系、三菱なら三菱系とか系列の損保の会社にセットされている場合も多く、”全社”の相見積もりをとってくれるとは限らないです。

特に、『おばちゃん理事長』さんのマンションの経年数だと、管理状態が良好ならお得になる可能性の高い日新海上火災などは、管理士に採点されちゃうのは嫌なのか、取り扱いのない管理会社のほうが多いですので。

はるぶー近況

1月末に管理費の値上で臨時総会やって、4/23が通常総会。このあと実は8月の最終週にも大規模修繕の工事承認で総会のつもりなんですが。今週議案書を投函すみ。私にとっては総会って事実上終わった感じに。投函したら議案はもう数を数えて可決するか否決するかしかなくて、決めるのは私じゃないから。リハビリを兼ねて。実は今年初のブログです。

組合の保険だけでまだ何回でも書けますが、既に長いですしこのあたりで。

あと・・・あけましておめでとうございました(苦笑)

実は5/25-27に、毎年開催されているマンション総合EXPO(今年も有明の東京ビッグサイト)で招待講演があります。私は3年連続で、時間は多分最終日27日の土曜。

よかったら。細かく登壇とか決まったら、案内をブログを上げます。

https://housing-biz.jp/seminar/#kouen_04

参加・聴講はWEB受付制度ですが、参加は無料の筈です。

満席にせよとの所属事務所の無言のプレッシャーが怖い・・・

!! 重要 !!

本ブログの内容は、著者の個人的見解であり、著者の所属するマンション管理組合、勤務先、RJC48も含めその他所属する一切の団体の意見、方針を示すものではありません。

これはスゴイ!と感動しています。

感謝と感激で何回も読んでいます。

こんな情報が欲しかったんです。

嬉しくて安堵して・・・うまく言葉にできずないです。

本当にありがとうございました!

マンション管理士さん、行政窓口、保険比較サイトや保険関連の情報等など、皆さん親切に助言してくれましたし、いっぱい相談して、いっぱい検索して学んでいます。しかし、それでもどう判断していいのかわからず、困惑して思考停止しておりました。

Twitterでアンケートをしてくださって、その上、理事会や理事長の立場のみならず、気持ちや悩むポイントも完璧に踏まえたご回答で、はるぶーさんのような方がこんなに丁寧に回答してくれるブログがあることに驚き、肩の力がスーっと抜けて、なんというか~まだ何も実務は進めていないんですが、とても安堵しています。

素人で理事長になったばかりで、何事もモヤっとしかわからず、どこもスッキトする回答が出てこない印象で、日本中に多くの管理組合と理事長や役員がいて、きっと同じ悩みをお持ちのはずなのに不思議な世界だと…次々と現れるハードルに戸惑うばかりでしたが、目から鱗が落ちました。

早速、理事会メンバーにも共有したところ、こんなに望んでいた情報がもらえるなんてと喜んでいます。

ありがとうございました!

幸い25世帯で、皆さん真面目で良い方ばかりなので、ご自身で個人賠償保険をかけているか等を調査して、外す方向で動いてみようと意欲が湧いてきています。

また、組合の保険で保険金をもらうと5年後契約時に困るだろうし、個人の保険だと値上がりしないらしいので、保険代理店さんに個人の保険の案内もしてもらうよう検討していきます。

心より、ありがとうございました!

極論すれば質問してくれた方のためにだけ書いてうるブログの回ですので

読んでいただけて、お役にたったようならよかったです(^^)

いつも貴重な情報ありがとうございます。

>1回事故ると 4% で 47円(1.5倍)に

>2回事故ると 8& で 78円(2.5倍)になります。

—

上記の記述は、下記のような理解でよろしいでしょうか?

4回事故ると 53%引で 47円(1.5倍)(=47÷31)に

8回事故ると 22%引で 78円(2.5倍)(=78÷31)になります。

このケースは25戸のマンションなので

一回保険事故が起こると4%増えていきますから

保険切り替えの2年半前からの2年間で

一回使うと事故率は4%

二回使うと8%になりますね

その通りです。

詳しくは例えば東京海上などの

保健案内をご覧ください

回答、ありがとうございます。

4大損保が割引率を公開していますね。

—

東京海上日動火災保険

https://www.tokiomarine-nichido.co.jp/service/live/pdf/mansion_kaitei1910.pdf

三井住友海上火災保険

https://www.ms-ins.com/pdf/information/product/kasai/202101_kasai_kaitei/gk-m.pdf

損害保険ジャパン

https://www.sompo-japan.co.jp/-/media/SJNK/files/kinsurance/habitation/announce/202006_kaitei.pdf?la=ja-JP

あいおいニッセイ同和損害保険

https://fire.hokenou.co.jp/insurance/mansionkanri-aioinissaydowa/