お久しぶりです!こうです!

お便り返しです!

差出人: がく

誰に答えて欲しいですか?

こう

メッセージ本文:

現在、家族4名で名古屋の名東区の戸建て(4LDK)に住んでい

一社駅徒歩10分のところ。周りは転勤族ばかり。

子供が私立中学に上がるを契機に、名古屋駅に近いところに住みか

出来れば、覚王山の体の良い中古か、新築。80-100平米位。

新築だとプレサンスグラン覚王山がありますが、現地の目の前の道

これから新築が販売される可能性がありますが、きっと億超え。

駐車場が必須でほしい場合、どこあたりがおすすめですが、戸建て

あと、今住んでいる戸建て、6000万位なのですが、売るか賃貸

転勤族が多いところなので、15-18万位では借りる人がいると

自分の年齢が55歳なので。次のローンは結構条件がきびしくなり

ローンは、住宅ローンですが、引っ越した場合も銀行からはローン

次の物件購入に頭金は2000万はあるので、どうするか悩みます

お便りありがとうございます。戸建てからマンションへの住み替えということですね。

ご質問内容からまだ住み替え先への希望や優先順位が固まっていないのかなという印象を受けました(一社から覚王山って大して名駅からの距離感は変わらないですし…)。

ということで、一旦、「覚王山」エリア前提で考えてみました。

例えば以下はどうでしょうか?

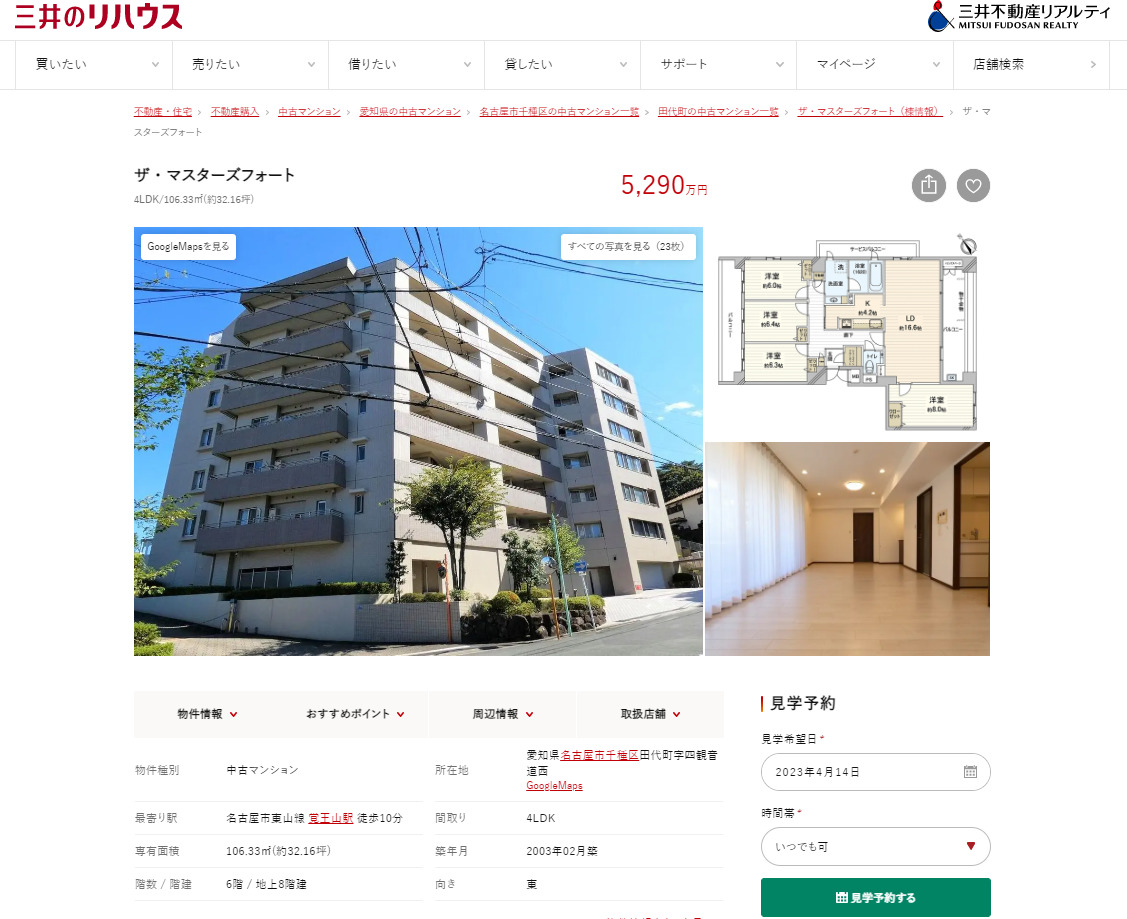

「ザ・マスターズフォート 」4LDK 106.33㎡ 5,290万円

所在地:愛知県名古屋市千種区田代町字四観音道西5-9(住居表示)

交通:名古屋市東山線 「覚王山」駅より徒歩10分

売主:野村不動産

階高:7階

総戸数:52戸

竣工時期:2003年02月

▲三井のリハウスHPより

個人的な推しポイントは

- 田代小学校、城山中学校学区

- 総戸数52戸とエリアの中では規模感があり、将来の修繕リスクが少ないと見込める

- 管理費と修繕積立金のバランスがよい ※下部のコメント欄で理由を補足しました

- 逆梁アウトフレーム工法でリビングのサッシが天井の高さまである

- 水回りのリフォーム済み

上記については、仲介会社へ確認が必要ですが、修繕積立金の合計を総戸数で割って1戸あたり100万円ほどあれば安心かと思います。

駐車場についてはも1台までは優先権が付いているようなので確保することができます(仲介会社へ要確認)

一応、「プラウド」ではありませんが旧分譲主が野村不動産なのもちょっと嬉しいポイントですね(プラウドは2002年にブランド発表されたので惜しい)。

マイナス面は駅と間に高低差(坂)があるところですかね(エリア柄仕方ないですが)。

築年数も20年で築浅ではありませんが、価格はこなれてますし、デメリットというほどではないかと。

当該住戸は当初の売出しより200万円ほど値下げしてますが、気持ちもう少し下がればお買い得かなと(こればかりは売主次第なので仲介の営業マンに相談ですね)

* * *

後半のご質問、現居を売るか貸すかについて、個人的には売却した方がよいかと思います。戸建てを賃貸に出すのはマンションを賃貸に出すのとは異なり

- 売却タイミングが読みにくい(戸建てを選ぶファミリー世帯は10年ぐらい”居座れる”こともザラで売却のタイミングが掴めないので)

- 退去時の現状回復費がマンションよりも多くかかる(工事費は平米数の掛け算で、修理が必要な設備(トイレ、エアコンなど)もより多いので)

特に前者は、売却額-残債の約3,000万円をいつ現金化できるかわからないというのは、今後の人生設計を考える上で結構なリスクになるのではないでしょうか。

マンションの場合は、最悪、オーナーチェンジで売却可能ですが、戸建ての場合、賃借人がいる数千万円の物件を買う人はまず現れないですから。

今は中古住宅の市況も良いので、売却のタイミングとしても悪くないというのもありますし。

(もし、賃貸用不動産を持ちたいのであれば、売却した戻り金で、首都圏の築古マンションでも買った方が良いですね)

回答は以上です。ご参考にあれば幸いです!

それでは!

横から質問を失礼します。

「管理費と修繕積立金のバランスがよい」というのは、具体的にどうだとバランスが良いと考えられるのでしょうか。

ザ・マスターズフォートは管理費1万4700円/月、修繕積立金2万6700円/月のようですが(https://suumo.jp/ms/chuko/aichi/sc_nagoyashichikusa/nc_71038348/)、比率とかを見るのでしょうか。

コメントありがとうございます。

築年や規模によっても異なりますが、築20年オーバーなら、管理費と修繕積立金の割合は最低同額(1:1)ぐらいはほしいところだと考えてます。

(ご存知かもしれませんが管理費は基本的に管理会社の懐に、修繕積立金は管理組合のお財布に入るため)

ただ、両方の合計額があまりにも高い(平米数にもよりますがたとえば5万円オーバー)と中古では敬遠されて売りづらくなるという側面もあります。

(管理費は年代が同じであればだいたいどのマンションも大差ないので、その上で修繕積立金が高すぎるとその分合計額が多くなってしまうため)

なので、この物件はだいたい1:2ぐらいの割合で、かつ合計で4万円(しかも100平米で)という点をバランスが良いと表現しました。

ご参考になれば幸いです。

横から失礼します。

残債が3000万残ってるのに住宅ローンのまま賃貸に出すとか銀行が許可出さないと思うのですが、

売却一択ではないですか?

コメントありがとうございます

許可を出すかどうかは銀行次第ですね

いつだったか、マンマニさんが厳しい記事を書いていた記憶がありますが、フラット35以外は銀行や個人の属性次第で本当にケースバイケースだと思います(銀行に黙って貸すは絶対ダメですが)。

銀行としてもそれで新居の方のローンを借り換えされても困る(特に最近は借換の金利が低いですし)ので、実質住宅ローン並の金利で投資用ローンに切り替えているケースを私の周りではたまに聞きます。

コメントありがとうございます

はい、仰る通りケースバイケースです。

ただ、承認を得られたとしても口約束になることが多いため、ある日突然一括返済せよと言われても何も言い返せないのもまた事実です。

貸せる状況であっても自己責任です