お気に入りのマンションが見つかったとして、次なる心配は住宅ローンの審査に通るのか、ということかもしれない。銀行は借り手のどこを見ているのか。

国交省は03年度から毎年「民間住宅ローンの実態に関する調査」を実施しているのでひも解いてみよう。

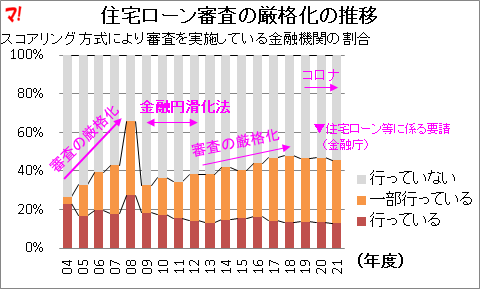

住宅ローン審査、厳格化の推移

住宅ローン審査の厳格化の傾向は、スコアリング方式により審査を実施している金融機関数の割合で把握できるのではないかと考えた。スコアリング方式とは、年収や返済負担率といった審査項目によって住宅ローンを申し込んだ人に点数を付け、その合計点で融資するか否かを決める方式をいう。

全ての金融機関がスコアリング方式を導入しているというわけではない。スコアリング方式の導入状況の推移(04~21年度)を次図に示す。

以下、上図の概説。

- 04~13年度:住宅ローン審査の厳格化はリーマンショックで一時緩和

- 14~18年度:金融円滑化法の失効(12年度末)ののち、再び厳格化が進む

- 19~21年度:新型コロナ禍下での金融庁要請(20年5月)などにより緩和傾向が見られる

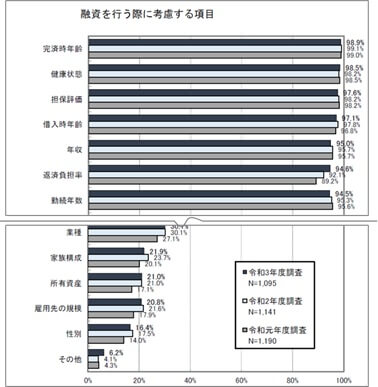

金融機関はココをみている(21年度)

国交省が21年度に公表した資料には、「融資を行う際に考慮する項目」として21項目が掲げられている(次図)。

国交省「令和3年度民間住宅ローンの実態に関する調査 結果報告書」P19

9割を超える金融機関が「融資を行う際に考慮する項目」として掲げているのが、次の9項目。

- 完済時年齢、健康状態、担保評価、借入時年齢、年収、返済負担率、勤続年数、連帯保証、金融機関の営業エリア

- 申込人との取引状況、業種、家族構成、所有資産、雇用先の規模、性別、その他

21年度時点において金融機関が住宅ローン審査で重視しているのは、年収「150万円以上」、返済負担率「45%以内」、勤続年数「1年以上」であること。

ようするに少なくとも21年度においては、住宅ローン審査はかなり緩かったということ。

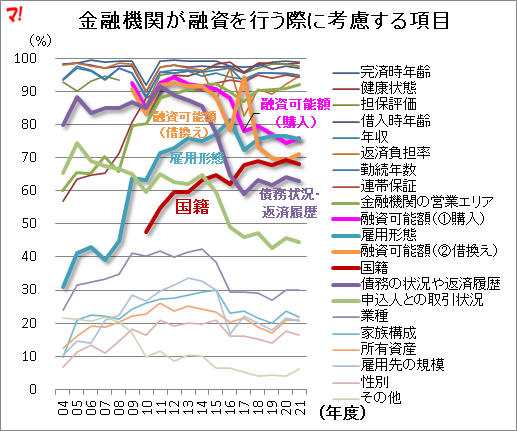

金融機関が重視する21項目の推移

金融機関が融資を行う際に考慮する項目は、21項目(09年以前は14~16項目)。項目ごとに、考慮している金融機関数の割合の推移を次図に示す。

以下、上図の概説。

- 金融機関が重視する審査項目(上述した9項目)は、ほぼ9割超で推移している

- 金融機関が以前よりも重視するようになってきた審査項目は、「雇用形態」と「国籍」

- 一方、重視しないようになってきた審査項目は、「融資可能額(購入、借換え)」「債務の状況や返済履歴」「申込人との取引状況」

4項目(年収、勤続年数、融資率、返済負担率)の審査ポイントの推移など、さらに詳しくお知りになりたい方は、「審査ポイントの推移(4項目)」ご参照。

あわせて読みたい

- 住宅ローン、おすすめの銀行はどこか(顧客満足度ランキング)

- 住宅ローン残高の推移から見えるおススメの銀行

- 住宅ローン借換え、皆はどうしているのか?

- 住宅ローン破たん・条件変更データを可視化 ※随時更新

コメントを残す