こんばんは、やまちゃんです。

スムログをご購読の格闘技ファンの皆さま、いや~今日のボクシング井上尚弥選手の試合は良かったですね!バンタムに上がってからボディ打ちが減った気がしていて何でかな?とずっと思っていたのですが、今日は昔の試合を彷彿とさせるようなヤバい音がするボディを見られました!6月はこの日を楽しみに仕事頑張りました。お腹いっぱいです!

さて今回のご相談です。

差出人:たけ

買うべきか、賃貸継続か

初めまして、日系資産運会社勤務の35歳男です。

現在、城南の1LDKの分譲賃貸に家族3人(共働き)で住んでいます。

家賃補助がなくなったこと、2人目が生まれそうなことから引越を検討しています。

そこで、購入か賃貸かで金銭メリットを計算してみたのですが、

頭金を資産運用できなくなる機会コストを考えると、大して差がなさそうな結果になりました。

前提

・現在貯金は8000万(すべて株式投資)

・8000万程度のマンション購入(レバレッジはあまりかけたくない性格なので頭金は4000万)

・10年後に子供の中学入学あたりで引越

・資産運用は3~5%の利回りを実現できるとする

考え方がおかしいのかもしれませんが、資産運用込みで購入vs賃貸議論を

あまり見たことがないので、どちらがよいか質問させていただきました。

本当は、頭金入れずに資産運用が金銭的な最適解なのでしょうが、

上記に書きましたがそこまでリスクテイカーでないので。。

よろしくお願いいたします。

ご質問ありがとうございます。

資産運用会社勤務、35歳の若さで8000万もの金融資産をお持ちの質問者様に対して、私だと役不足感が否めませんが、ご回答できることはあるかなと思いまして取り上げさせて頂きました。

(最初にお断りしますが、ここに書くことはファイナンシャルアドバイスでも何でもなく、私だったらこう考えますと単にWeb上で公開している落書きですのでご留意ください)

資産運用込みの購入vs賃貸議論について

不動産購入にあたり資産運用込みで 購入 vs 賃貸議論は、本当に見ませんよね。私も前々からこのことは気になっていまして、たけ様のお考えは全然おかしくないと思います。

たぶん購入 vs 賃貸の議論だけでも煩雑なのに、ここに資産運用まで入れてしまうと、単純にパラメータが増えすぎて訳わかんなくなるからだと思ってます。

なのですが、そうやって資産運用の話を抜きにするから「頭金は出来るだけたくさん入れましょう」という教科書的な教えがまかり通るのだと考えています。

私は、この考え方には一部異論があります。

それで先に私見をお伝えしますと、8000万円のマンションに頭金を4000万入れる前提なら、さすがに賃貸に住み続けた方が有利だと思います。(生活トータルのQOL向上はさておき、お金のみの話)

「頭金を資産運用できなくなる機会コスト」は仰せの通りで、4000万円を不動産の頭金に突っ込んでしまえばそこからの運用益がなくなってしまいますよね。

運用益3~5%の中央値4%で複利運用したとすると、マンション購入のために半分になった資産運用の種銭を2倍にするために必要な年数はざっくり13年、これだけのビハインドはさすがに大きいですよね。

不動産って、自宅に住みながら投資とか何とかいいますが、比較対象が株式投資で3~5%の複利運用になるなら、全然儲かんないです。

購入時の住宅ローンの月払いの負担は、新しい賃貸に引っ越した家賃より小さくなるでしょうが、せいぜい月10万円程度安いくらいですよね。

10年後を1つの区切りにするなら、浮いた資金を再投資しても「大して差がない」どころか、4000万円の機会損失の方がよほど大きい結果になりませんでしょうか?(少し手元で計算した程度ですが)

ご回答は以上です!

ありがとうございました!

、、、で終わるとアレなんでもう少し続けます。

ローンを活用して二兎を追う

ここはあえて言わせてください、フルマックスで8000万円借り入れするのもアリですよ、と。※話をシンプルにするため、「頭金入れずに」で話を進めます。普通は通りません。住み替えにかかる諸費用や税金、税制優遇など、枝葉の話もすべて端折ります。話を「算数」で済ませるためです。

私は普段、住宅ローンの話になると「返済率20%以下にしてください」とやや保守的なことを言いますが、それは読者の方が「十分な余剰資金」をお持ちでない前提で話をしているからです。

たけ様のように余剰資金が多い方に対しては、住宅ローンは出来るだけ低い金利で借りる、多く借りられるだけ借りる、最長で借りるが正解だと考えます。

プランA

たけ様プラン、「リスクを回避する」ために借り入れ総額を低く抑えておく。- 頭金4000万円

- ローン4000万

- 投資資金4000万円

プロのファイナンシャルプランナーさんに相談したら100点満点もらえるんじゃないでしょうか。

プランB

ローンをフルマックス借り入れて投資資金を確保する。(ところで「フルマックス」てなんですか)- 頭金0

- ローン8000万

- 投資資金8000万円

つまり8000万借りてみて、やっぱ心理的負担キツいよなって、翌年に4000万繰り上げ返済してもいい。プランB→プランAに移行できます。(その間の市況変化は無視したとして)

でも逆に、プランAのように頭金を4000万ぶち込んでおいて、後になって銀行に「ごめん!やっぱあと4000万ちょうだい!」って言ったところで、相手にしてもらえないわけです。銀行からしたら、なんか知らんけど資金ショートしてるの?危ないの?ってなっちゃう。

物件購入でフルマックス借りて、既存の8000万円の株式をそのまま運用し続けます。

なんちゃらショックで株が減価するかも知れませんが、個人投資家は含み損を食らったところで誰にも文句を言われず、ずっと待っていられる特権があるわけです。

つまりはリスクが具現化したときに、シンプルに「雨宿り」できる現金が手元にあるのか?その準備さえできていれば良いのではないかと考えます。

プランC

「リスクを回避する」ために満額借りて、投資資金の一部をキャッシュに戻して持っておく。- 頭金0

- ローン8000万

- 投資資金6500万

- 現金1500万

十分な余剰資金があり、購入したマンションを10年後に手放す想定ならローンは変動金利でいいですね。

手元に残す現金1500万円に対する調達コスト(= 金利)を支払ったとしても、投資資金2500万円を積み増せたことで、年3~5%運用で十分に補填してお釣りが来ることになります。

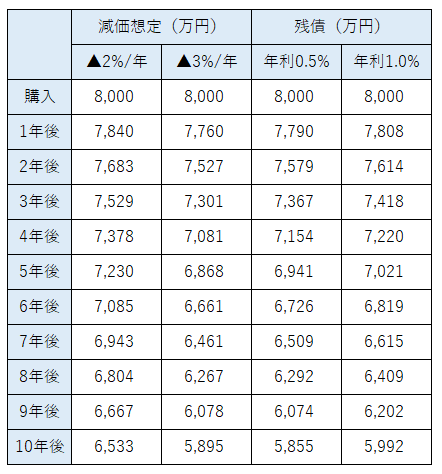

不動産の減価想定 vs 住宅ローンの残債

私の例で恐縮ですけども、今自宅ローン以外に個人事業で借り入れがあるんですけどね、年利1.2%で10年払いです。100万円借入あたり月8,847円の支払いで無担保です。これでも、すげーいい条件だと思うんです。(金融機関もよく貸しますよね、上手くいくかどうかも分からん事業資金をこんな低利で無担保で貸すんですよ)では次に、住宅ローンを変動金利0.5%で35年、元利均等で借りたらどうなるでしょう?100万円借入あたり月2,595円の支払いです(あくまで当初支払い額ですが)。先の事業ローンに比べて月の支払いが1/3以下、これってインパクトありますよね!?

自己居住用の住宅ローンって、まじで最強です。一般個人にとって唯一と言っていい優良な資金調達手段でしょう。これだけの長期、低金利、高額の借り入れが出来る商品は他にありません。

参考までに、

- 8000万円で購入した物件の10年後までの減価想定(年あたり2%/3%減価)

- 8000万円の住宅ローンの10年後までの残債(年利0.5%/1.0%)

減価想定 vs 残債

不動産で見積もるべきリスクとは、{流通価格-残債} の将来想定です。

上の表で、住宅ローンを年利1%で借りて、不動産が年3%減価し続けても10年後はトントンちょいマイナスです。もちろん未来がどうなるかなんて分かりませんが、私の感覚では、はじめから {流通価格-残債} = +4000万円の状況を作ってしまうのは、過剰なリスク回避のように見えます。

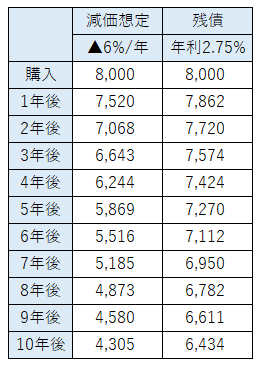

少し余談ですが、2000年代前半(不動産が下がり続けて底を打った頃)、私が勤めていた会社では月0.5%の減価を見込んで土地を仕込んでいました。年率6%の減価です。一方で、当時の住宅金融公庫の当初10年金利は2.5~3.0%くらいでした。中央値2.75%としましょう。(ちなみに11年目以降は金利4.0%でした)

減価想定 vs 残債(2000年代前半)

表を見て、分かりますでしょうか?当時は新築マンションの激安出血大サービス時代です。振り返れば、買わなかった奴はアホじゃないか?と思うかも知れませんが、当時の {流通価格-残債} の将来想定を見ますと、怖くて買えなかったんですよ。10年後に残債割れが2000万を見込む物件、「エイヤー!」で買うのも勇気がいりますよね。

なお言いたいのは昔の消費者の脳裏にこの表が入っていたという意味ではなく、実際のこの表を地で行くマイホーム購入者(バブル崩壊直撃組)はごまんといて、過去の下落トレンドから「不動産は怖い」という感覚が刷り込まれていたのではないか、ということです。

私は不動産購入に際して、現役世代と親世代とで持っているリスク感覚の違いは、この点の認識が根本的にズレているのではないかと考えています。従って、親反対食らっている現役の方は、親御さんが数字を理解できる方なら、このあたりの説明を丁寧にしてあげることだと思います。(直近では大阪タワーさんが、親に反対されてる相談者さまからの質問に回答されていましたね)

(余談ここまで)

今の市況トレンドも将来変わるかも知れません。価格が下落しだした、金利が上がってきたなどの事態に備えて、やはり余剰資金で繰り上げ返済できるオプションがあれば安心です。

まとめ

私は、個人の働き方として本業以外に複数のビジネスモデルを持つべきと考えています。株式投資も立派なビジネスモデルです。安定的に運用できるなら、どうしても種銭の多寡が大事になりますよね。たけ様は「そこまでリスクテイカーでない」とのことですが、金融資産8000万をすべて株式投資されておられる時点で十分リスクテイカーだと思いますよ(笑)

不動産の購入は、(十分な資金をお持ちなので)株式投資と切り離して考えていいと思いますが、心理的負担というのは人それぞれで分かりませんので、なんとも言えません。

毎日を楽しく健やかにご家族仲良く過ごせるのが一番だと思いますが、そのさじ加減をどうされるかは、奥様とよくご相談されてください。

ご質問に対する直接の回答としては冒頭の通り、頭金を4000万突っ込むくらいなら、買わずに新しい賃貸に引っ越す方が良いかなと思います。

ただ可能性の話をしだすと、リストラ、会社倒産、株価暴落、不動産暴落、金利暴騰、日本沈没、何でもありになってしまい、きりがありません。

単純に、購入 vs 賃貸だけ比較するなら購入の方が有利です。理由はシンプルで、購入したマンションを賃貸に出したら利回りが出るからです。

そして資産運用も得、住まいも得、の二兎は追えると思います。

私がたけ様の状況なら、現時点で十分な資産があるので、不動産の勘定は切り離して考えて、ただし最悪の場合は繰り上げ返済するオプションも持ちつつ運用を継続するかなと思いました。

恋愛ネタでよく見る(※イケメンに限る)と同じで、住宅ローンで攻めていいのは、(※金持ちに限る)です。

繰り返しますが、上に書いたことは、話を「算数」で済ませるため、住み替えにかかる諸費用や税金など、枝葉の話を省略しています。またファイナンシャルアドバイスでも何でもありません。自分だったらこう考えるということを書いただけです。何とぞご容赦ください。

お金の損得の話でお返ししましたが、本質はご家族が幸せ、お金は二の次でいいと考える派です。資産面で多少泣こうが結果ここで良かった!という住まい選びがやはり第一ですね!

最後にスムログ過去記事のご紹介です。

(※金持ちに限る)別件のご回答記事もあります。手持ち資産のない方だったらこんなことは書きません。

ふじふじ太先生も、本件に似たご相談への回答を上げられています。基本的な考え方は同じかと思いますが、「与信を活かして諸費用・リフォーム代を含めたオーバーローン」、までは考えが巡りませんでした。フルマックス増し増しですね(笑)

以上、併せてご一読ください。

ご参考になっておれば幸いです!

[PR]

日本全国のローカル新築物件を紹介する「スムラボ」はじめました!

公式ツイッターでスムラボに関するご質問もどうぞ!

こちらの回答は、過去にスムログに頂いた古めの質問をピックアップさせて頂いております。記事の内容は、当方の個人的な見解・意見であり、その内容に関していかなる責を負うものではありませんので予めご了承下さい。

スムログ-150x150.jpg)