今朝の日経記事にこんな見出しが乗りました。

『住宅ローン減税、「40平方メートル以上」に対象拡大案 政府・与党』

この記事をご覧の皆さんには釈迦に説法かもしれませんが、住宅ローン減税とは

・10年間にわたり、住宅ローン額の1%を所得税から控除する仕組み

・控除期間は現在特例で13年間

・控除対象は登記面積50㎡以上

・控除額は新築で最大40万円/年、中古で20万円/年

となる制度です。

*因みに、住宅ローン金利の大半が1%を切っている今、キャッシュ一括で購入できても敢えて住宅ローンで購入し、10年間程1%減税を受けた後に一括返済すると100万円単位で儲かるというキャッシュリッチ層限定のライフハックも存在するとかしないとか

で、この控除対象面積の部分が、今回40㎡以上に引き下げとなる検討がされているとのことです。(本記事では、内容をシャープにすべく、新築マンションでの40㎡の話題についてのみ触れます)

まず、登記面積40㎡以上だとどんな物件(販売面積何㎡以上)が控除対象となるか、という点について。

今の50㎡の時とそんなに条件が変わらないと思ってもらって構いません。

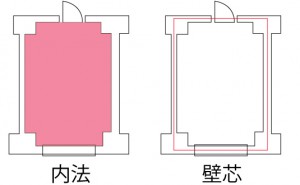

これもご存じの方には恐縮ですが、マンションの販売面積(パンフレット記載の面積)は、壁芯で計算されているのに対し、登記面積は内法で計算しています。

言葉だと判り難いかと思いますので、絵で表すとこうです。

*出典はこちら

ざくっと言うと壁の内側で測る面積ですので壁芯面積と比べて「壁半分の面積が無くなる」+「柱部分はめっちゃ面積が無くなる」てな感じです。

大きいのは柱部分の面積ですね。これが上の図のように4本抱いているとなると、大体2㎡ぐらいが減ることになります。

逆に下図の様なアウトフレームの物件で柱を抱いていないと、減る面積は小さい。

*出典はこちら

で、この柱の抱き具合とか壁厚とかは、40㎡の物件だろうが50㎡の物件だろうが60㎡の物件だろうが大差ない訳です。

*100㎡とかだと室内の柱の本数が増えるのでまた別ですが・・・

なので現状の50㎡の物件と考え方変わらない、という結論ですね。

感覚的には54㎡あれば基本大丈夫、53㎡だと柱の抱き方だけ確認、52㎡だと怪しいもあるので注意、てな感じで、これにマイナス10㎡すれば良いだけです。

試しに僕が保有しているパンフレット面積43.33㎡で柱1本抱いてる物件の登記簿を見たら41.53㎡でした。(もうちょい待てば更に資産価値アップ!更に売却益アップ!するぜイエイ)

で、じゃあ40㎡以上に制度変更されて影響が大きい人達は誰?てことですが。

新築マンションに関して言えば、DINKSやプレファミリー、次いで予算高めの単身者でしょうか。

例えばこんな間取りが減税対象になります。

*実際の登記面積は未確認であり、下記間取りが登記面積40㎡以上である保証は致しかねます

出典:リビオレゾン月島ステーションプレミア公式HP

こういった、45㎡前後の2LDKの企画が最近非常に増えてきています。

マンション価格の高騰により、従来50㎡台の2LDKを購入していたDINKSやプレファミリー層の内、多少コンパクトな面積でも利便性が高い立地で、しっかりと間数のあるプランを購入したい!という人が増加している影響です。(事業者側も少しでも価格を抑えながら買ってもらえるマンションをつくりたい狙い)

これまでは、50㎡超の物件を購入した場合の住宅ローン控除後の正味支払い額との比較で、それでも尚安いという理由で選択する人が一定数いましたが、これが45㎡の2LDKでも減税が受けられるとなれば、これまで以上に「これで良い。これが良い。」となる人は増加すると思います。

一方、単身者で考えると40㎡以上は価格的ハードルを感じる人も多いかもしれません。40㎡以上の新築1LDKは5,000万円を超える価格の住戸も増えており、ひと昔前3,000~4,000万円レンジだった1LDKの面積設定は30㎡台が中心となっているからです。

勿論、多少高くても良いので広い1LDKが欲しい!という単身の人は40㎡以上を選択する理由になり得ます。

ただややこしいのはパンフレットジャスト40㎡では減税NGで(因みに中央区など一部の行政ではファミリー付置の基準が壁芯で40㎡以上だったりもしますし、心理的に40㎡以上的な感覚の人が多いので40㎡ジャストに近い企画がこれまでは多い印象です)、対象がパンフレット43㎡~ぐらいになるので、1坪UP、そうなると減税分のざっくり350~400万円とその物件の坪単価がイコールになるので、あんまりお得ではないかも、ということです。まあその分部屋は広いんですけど。

事業者側の目線で捉えると、販売のグロス価格を圧縮可能な40㎡台2LDKの企画がこれまで以上に大胆に出来ることに繋がり(*坪単価は高単価になるが)好立地での用地購入がしやすくなる側面があります。

加えて、ワンルーム主体のマンション企画の場合、ファミリー住戸付置条例の絡みで上層階は25㎡のワンルーム2住戸を合体させた下記の様な50㎡の間取りが生まれがちなのですが、これも減税対象になる為売りやすくなる、よってワンルームマンションの用地仕込みにも追い風になるかもしれません。

出典:リビオレゾン新虎通り公式HP

纏めると、DINKSやプレファミリーで40㎡台の2LDKを購入するか迷っていた人や、50㎡超は高いと思っていたが減税を受けられないので躊躇っていた人は、半年程待つ選択もあるかと思います。

ただ、事業者側も今後従来より強気に価格設定する可能性があります。周辺や同物件の50㎡超住戸の住宅ローン減税後の正味価格と比較して割安に価格設定する必要が無くなるから。

加えて中長期的には、好立地での供給増に繋がる可能性もある一方で、販売単価自体は更にUPする可能性も否めません。ただ3LDKや1LDKの需要とのバランスで全部2LDKや広めの1LDKを企画する訳では無いので、価格が暴騰するということでも無いと思いますが。

以上、住宅ローン減税「40㎡以上に対象拡大」で新築マンション市場はどうなるかの個人的考察でした。また来週!

いつも丁寧な解説ありがとうございます!質問です。もしこの40平米に引き下げが決まった場合、この適用を受けるのはどのタイミングの人になりますか?(新築マンションを青田買いしている想定しての質問です)

契約時、なのか、金消契約時なのか、それともローン実行時なのか、確定申告の時に、なのか‥。ものすごく基本的なことなのかなと思うのですが、教えて頂けると幸いです。お忙しいところ恐縮ですが、宜しくお願いいたします。