こんにちは、やまちゃんです。ステイホーム、してますか?ずっと家にいると煮詰まってきますよね。運動不足になります。そこで家でできるエクササイズをYoutubeで探しまして、いいのを見つけました。Les Mills のBODYCOMBAT というプログラムで、一言でいいますとキックボクササイズです。ビリーズブートキャンプやTRFなどメジャーなのがありますが、Les Millsはなんか華やかでいいんです。ライブ形式でお客もいるので自分も参加している気分になります。初心者の方は#10、頑張れる方は#12や#14がオススメです。キツいですが本気でやったら痩せますよ!

さて今回ですが、コロナショックが起こってから不動産市況の先行きなり買い時についてのご相談・質問も寄せられるようになりました。そこで、住まいサーフィンに協力を要請しましたところ過去データをもらえましたので公開させていただきます。

2003年以降に新築分譲された物件を対象に、首都圏エリアおよび京阪神エリアでどれくらい価格が上がったか/下がったかについて調べた結果、いつが買い時か、どこを買えばいいかについて書きました。

目次

首都圏エリア 2019年時点 騰落率

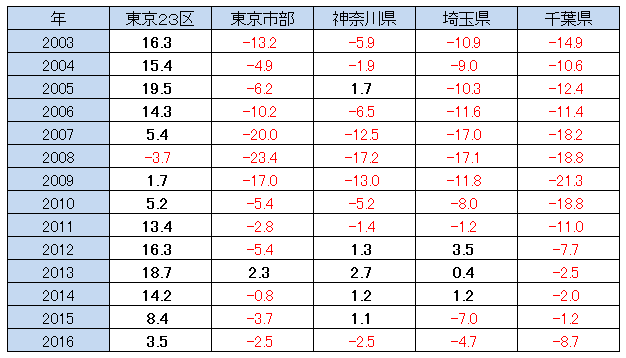

下の表とグラフは、同じものです。以下すべて出典は住まいサーフィンとなります。読み方をご説明します。例えば、東京23区の「2003年」は「16.3%」と書いてます。これは、2003年に東京都23区で販売されていた物件を購入した場合、2019年末時点で平均して16.3%価格が上がっている、という見方をします。

テーブル表示(単位%)

グラフ表示

ざっと見て、いかがでしょう?

東京23区の強さが際立っていますね。

例えば一番下落が大きかった2008年を見ますと秋にリーマンショックがありましたが、それでも2019年時点では▲3.7%まで戻しています。しかも2008年販売となりますと2008年~2010年入居の物件だと思いますが、2019年時点では築9年~11年の中古物件であり、最もパフォーマンスが悪かった年で建物部分も減価しているにも関わらずほぼ価格が維持されていたのはすごいことです。

それ以外の首都圏エリアでは、全体的に価格上昇した県は少ないです。神奈川県はもう少し上昇しているのかと思いましたが、横浜・川崎以外の市に引っ張られたようです。続いて下落の大きさは埼玉、東京市部、千葉となります。

東京都は23区と市部とが分かれて集計されているため、23区が強く見えるのでしょう。もう少し細かく見ますと、都心3区を見れば更に価格動向が強いです。同じく、横浜は西区と中区、川崎は川崎区と幸区と中原区、埼玉は浦和区と大宮区が強かったです。千葉は全般的に弱かったです。これは本記事最後にリンクをご紹介します。

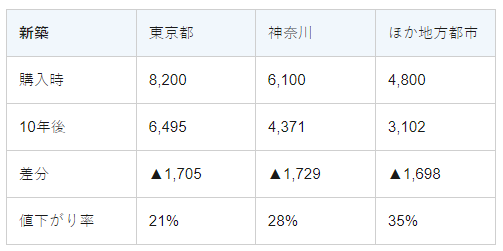

以前、エリアごとの減価速度シミュレーションを記事にしましたが、不動産相場の騰落要因を除いて評価すれば、新築で購入して10年経過したときの時点補正をかけた理論値として、東京都 ▲21%、神奈川 ▲28%、埼玉、千葉 ▲35% を導きました。(なお理論値とは過去データに各種補正をかけて実態と近似するよう簡単な数式にしたもので、この数字が正しいと言っている訳ではないのでご注意ください)

下は、当該記事から一部抜粋した表です。「東京都」と書いてるものは「東京23区」を指します。

新築 → 居住年数10年時点の値下がり率

(減価シミュレーションの記事より抜粋)

一方、東京市部、神奈川、埼玉、千葉においても、購入時期によって騰落が分かれるものの、上のような減価を考えますと2019年時点ではとても健闘していたと表現して差し支えないでしょう。単に、市況が良かったということですが。

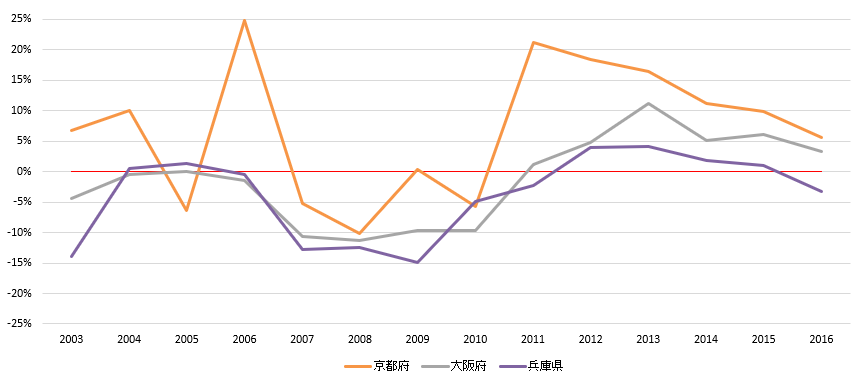

京阪神エリア 2019年時点 騰落率

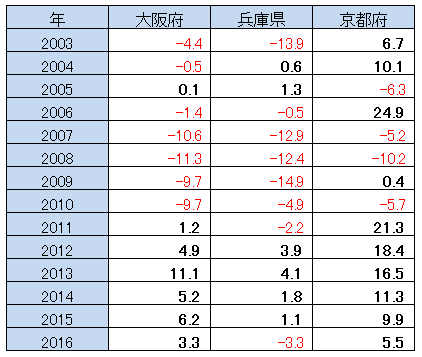

それでは次に、京阪神エリア(大阪、兵庫、京都)に移ります。数字の見方は同じです。テーブル表示(単位%)

グラフ表示

大阪府と兵庫県はほぼ似たような騰落率ですが、2013年以降は兵庫より大阪の方がやや強くなっているのは、グランフロントなど大規模再開発、主要駅タワマン建設、インバウンド対応のホテル建設など開発の規模や多さで差が出ているのでしょう。今後の梅田北ヤード2期工事や大阪万博なども期待が持てますね。

そして京阪神エリアで面白いのは、京都が強かったことです。この理由として、インバウンド拡大や法整備前の民泊需要、京都府内のみならず府外や国外からの幅広い購入者属性、もともとマンションの新既供給が難しく建物の高さ制限などの要因で価格が高騰しやすかったようですが、インバウンド消失により揺り戻しがあるかも知れませんね。

それぞれ府県で強かったのは、大阪はキタ・ミナミ・天王寺エリア、神戸は東灘区と中央区、京都は中京区と東山区と下京区でした。

いつが買い時か?

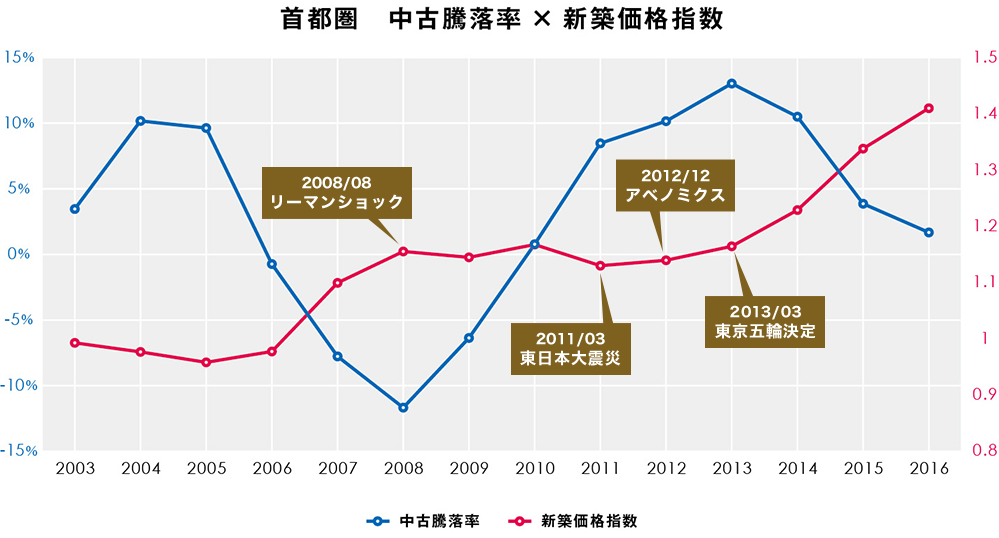

さて、ここまでに挙げた情報には詳細版がありまして、以前も一度ご紹介しましたが住まいサーフィンで「2020年度版 分譲年別&行政区別 中古マンション値上がり率」が公開されています。上に挙げた都府県の市区ごとに騰落率を見ることができます。こちらの情報は超おすすめです。同じく今回、「コロナショックでの価格変動のシナリオ」が公開されてますが、画像(下図)をお借りしています。こちらのページでは、今後のマンション価格の予測について沖社長の動画が紹介されていますので見てみてください。

今回提供をしてもらったデータは、本当は、1998年くらいからの騰落が分かれば、ITバブル崩壊後のデフレ不況の騰落も見えて面白いと思ったのですが、そこまでは遡れないそうで2003年が最も古いです。

それで、実際に今後、いつ頃が買い時になるのか?という話です。

「ざっくりこれ位かな?」の目安として、株価ピーク(日経平均)から次に来る不動産市況のボトムが何年遅れたかという見方があると思います。ほんとに単なる目安ですが誰でも分かる指標で判断が簡単です。株価についてはもし今回コロナが無かったとしても早晩ヤバかったんじゃないでしょうかね。。

不動産のボトムは新築・中古の別や、地域、参照する情報によって見え方が違います。上の図とは別で、ノムコムで公開されている新築・10年中古の坪単価推移(首都圏・中部・近畿)のグラフも見やすく、リンクを張っておきますので併せてどうぞ。

- ITバブル時 株価ピーク 2000年4月→ 不動産ボトム 2004~2005年(4~5年後)

- リーマンショック前 株価ピーク 2007年6月 → 不動産ボトム 2011~2013年(4~6年後)

- コロナショック前 株価ピーク 2018年10月 → (4~6年後?)→ 不動産ボトム 2022~2024年?

どれくらい価格が下がるかは、ブロガーさんや著名な方の意見を見ますと1~2割と言ってますね。その辺は分からないと言うかそんなところなのでしょうが、実務面では別に我々は不動産のインデックスを買うわけではなく、たった1つのお買い得住戸を拾えればOKで、今後しばらくはいくらでもチャンスがあるはずですから、飛びつく準備だけしていればいいです。

今のコロナに対する日本の対応を見ていますと、今後何ヶ月か何年か知りませんが、累積的な経済損失がまだまだ大きくなりそうに見えてしまいますよね。不動産の買い時がまだ先の話、2年後~4年後かな?くらいに考えておけば、2年なら2年経ったなりに動向が見えていると思うんですね。

まだ検討できる時間は十分ありますから、今できることとして買いたいエリアの価格動向は追っておきたいですね。定点観測していれば、買いの物件は一発で買いだと分かりますので。

そして言うまでもありませんが購入後の資産価値(流通価格)のことだけを考えると都心を狙えということになりますね。

注釈:

本記事は、当方の個人的な見解・意見であり、その内容に関していかなる責を負うものではありませんので予めご了承下さい。

本記事は、当方の個人的な見解・意見であり、その内容に関していかなる責を負うものではありませんので予めご了承下さい。

公式サイトもチェックしよう!

- 東京都文京区小石川4

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで)

- 2LDK~3LDK

- 59.9m2~73.4m2

- 12戸/総戸数 522戸