のらえもんですこんにちは!本日も来た質問にお答えしたいと思います!

‐‐‐

差出人のハンドルネーム:ブリトー

質問内容:

湾岸タワマン住み住宅ローンもちです。

アフターコロナ対策として変動金利から固定金利に変えるべきか迷っています。今のままの金利であった場合と比較して700万ほど返済額が変わると聞き二の足を踏んでいます。インフレが来ると死にますでしょうか?

‐‐‐

結論:ぶっちゃけよくわからないから、ブリトーさんが安心を買いたかったら固定金利に変えてもいいのでは?固定金利は保険ですから。でも私はいま変動金利で住宅ローン借りてますけど、全ツッパでもうしばらく行く予定です。

私の見解:コロナでのロックダウンによる経済的ダメージは相当深刻で、各国の中央銀行は相次いでお金を刷りまくる緩和政策に向かっています。

当然、日銀もさらに追加の金融緩和をするということでした。

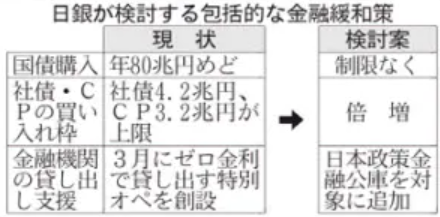

国債購入 制限なく

日銀議論へ、社債・CP倍増

2020/4/24付日本経済新聞 朝刊

日銀は新型コロナウイルスの感染拡大による経済の急速な悪化を受け、27日の金融政策決定会合で追加の金融緩和策を打ち出す最終調整に入った。国債の購入額は現在年80兆円としているめどを撤廃し、必要な量を制限なく買えるようにする方向で議論する。企業が資金調達で発行するコマーシャルペーパー(CP)や社債については購入上限額を倍増する見込みだ。

実際には、現状の「国債購入枠年80兆円めど」といっても、19年末で19兆円しか買ってないと言われてますし、実際どこまで本気でやるのかは不明ですが、基本的に中央銀行がお金を刷れば金利は下がります。

でもフリーランチなんてありえない。各国はコロナ後の景気対策費用を国債で賄い、その国債を日銀が大量にお買い上げするとしたら…どこかの時点で金利機能が制御不能になって、制御できないインフレ≒金利暴騰の世界となる。そう解釈できるはずです。

ご質問者のブリトーさんはそれを心配されているのだと思います。

ただ、この20年間、日銀はほぼ金利をあげたくてもほぼ上げられず、常にデフレ圧力がかかっていたんですね。アベノミクスで都心不動産は大きく値上がりして資産のインフレが起こったけど、金利は下がっていった。

逆を返せば、オカネは安くなったけど、資金需要がそれ以上に無かった。利用価値の高い実物資産は高くなったけど、金利は下がったまま。日本においてこの状況がまだ続くと思います。日本全体が浮かれるほどの本物の好景気が来ないと世間の金利は上がらない。

それに、住宅ローンの変動金利は短期プライムレートに紐づいていて、これは日銀がコントロールしているものなんですよ。じゃぶじゃぶ緩和が日銀の当面の手段なのに逆をいくわけがない。

だから、変動金利のまましばらく置いていても大丈夫なんじゃないかな、私はそう思うのです。責任は持てないので、ご自身の判断でどうぞ。

スムログ-125x125.jpg)

ありがとうございました。借り換えの手数料も含めて出費が多いことが分かりその分ちょっと繰り上げて、当面変動金利でいきます。