マンション購入の予算をどの様に決めるか、多くの方が誤った認識でいるので詳しく説明致します。

多くの方が「予算7000万で」とざっくりしたイメージで考えているのではないでしょうか。

年収の7倍という目安は返済比率という計算に基づいており、

年間返済額÷年収×100≧35%

となります。

ここでは所謂一般的な年収逆算の予算については触れませんので気になる方は調べてみて下さい。

居住費をいくらに抑えるか

世帯年収が1000万円のご家庭があったとして、

A.車所有(オートローン5万円、駐車場3万円、自動車保険1万円)、外食が趣味(月10万円)

B.車なし、外食殆どなし

で居住費に捻出できる金額は変わるはずです。

年収1000万円を月の手取り45万円(ボーナス年2回)と仮定します。

単純に年収倍率7倍の予算とすると、

住宅ローン約178000円、管理費修繕積立金約30000円、合計居住費218000円となります。

Aの場合居住費+車両費+外食費で408000円となり、通信費や通常食費などを合計すると生活が成り立ちません。

Bの場合は居住費を差し引いて232000円が残るので充分生活できます。

つまり、各ご家庭の資金使途によって予算は決まるもので、月の居住費から逆算して予算を決める必要があります。

また、ご夫婦の趣味に没頭したい、逆に良いマンションに住んでモチベーションを高めたいなど

幸福度が上がり、仕事の生産性が高まる資金使途にすることが大事です。

予算の決め方

多くの方は賃貸から持ち家に移行し、結婚や出産などライフイベントを機に購入を検討されます。

一般的に1DLKが手狭で2LDKを購入する等現在の賃貸物件よりも広くなったり、立地が良くなったり、

グレードが上がりますので必然的に居住費は上がることになります。

まずは、現在の賃料+無理のない金額で月々の支払い可能金額を算出して下さい。

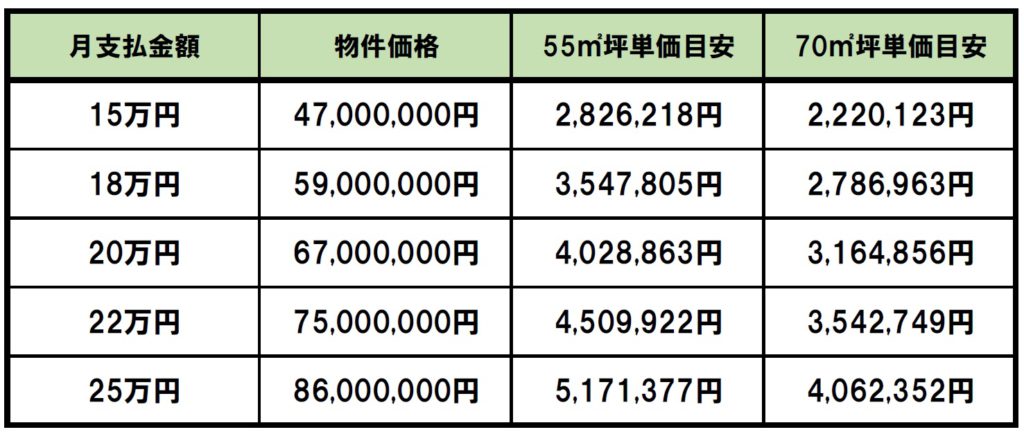

↑こちらは支払い可能金額から逆算した予算の早見表です。

金利は0.4%想定、管理費修繕積立金は合計3万円想定となりますのであくまで目安です。

55㎡は2LDKでお子さん1人想定、70㎡は3LDKでお子さん2人想定です。

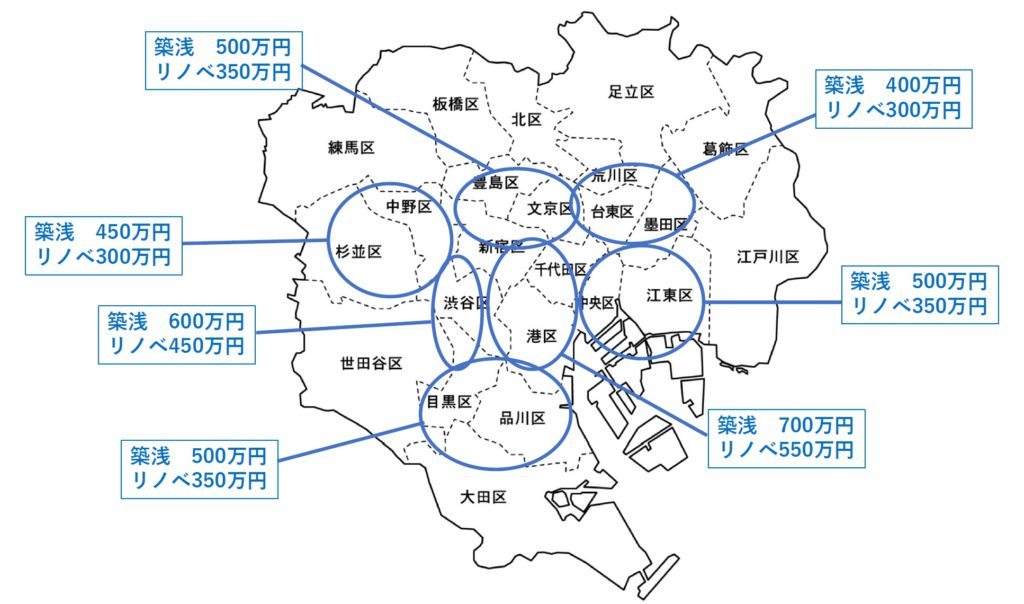

ではその坪単価でどのあたりのエリアを買えるかというと↑の様になります。

かなりざっくりの図になりますのでつっこみはご勘弁ください(笑)

築が新しい中古物件とリノベーション済みの古い物件の相場感を記載しております。

例えば、予算22万円で55㎡を探している方は、中野駅や高円寺駅の築浅物件と恵比寿や広尾のリノベーション物件が

視野に入ってきます。

物件選定については資産性、つまり価格の下がりづらさを意識して下さい。

『資産価値』が落ちないマンションの選び方!

で区ごとの人口予想や駅からの距離の考え方などを詳しく解説しておりますのでご確認下さい。

まとめ

家とひとえに言っても、人によって資金使途の優先順位が異なります。

メディアでは持ち家は買ったらダメ、タワマンは買ったらダメと偏った記事が散見されておりますが、

結局どっちも正解です。

どこに住むか、によってご自身のライフスタイルやお子さんの将来が左右されるのは間違いありません。

他人や記事に流されず納得感のある自宅へのお金のかけ方を意識してみて下さい。

コメントを残す