価格は上がっているのに、売れない。滞留日数の悪化が示すマンション市場の違和感を、不動産ブログ「マンション・チラシの定点観測」で3月に取り上げたデータから読み解く。

目次

新築

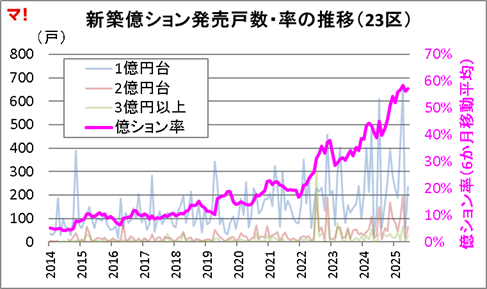

首都圏新築分譲マンション市場動向(2026年2月)

「高すぎる」は感覚ではない。23区新築は過半が1億円超。ここで重要なのは需給ではなく供給構造だ。

建築費上昇と用地制約により、安い住戸が“作れない”。

価格は市場の結果ではなく、前提条件として固定され始めている。

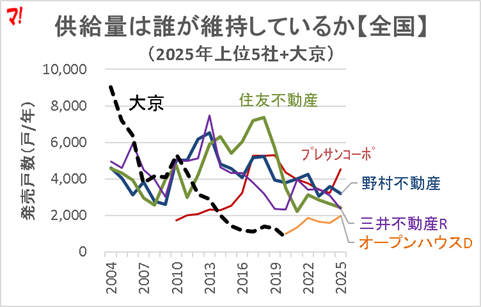

新築マンション供給ランキング(2025年)

ランキングは錯覚を生む。見るべきは順位ではなく「誰が供給を維持しているか」だ。

上位数社への集中が進み、供給は構造的に細っている。

供給が限られる以上、価格が下がる前提は崩れている。

中古

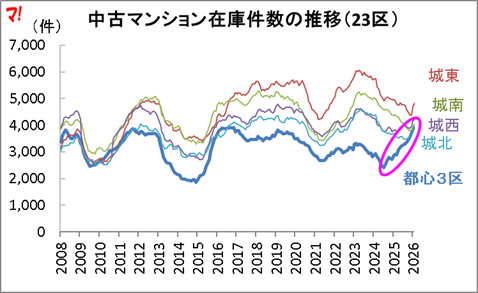

首都圏中古マンション市場動向(2026年2月)

数字だけ見れば強い市場だ。価格上昇・成約増・在庫減。

ただし都心3区だけは在庫が反転した。

市場全体は強いが、一部で“売れ方”が変わり始めている。

中古マンション市場―在庫・滞留・価格改定から読む湾岸と都心

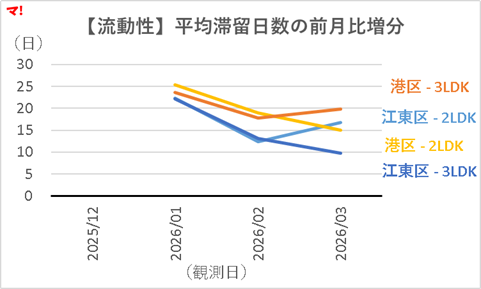

今月の核心はここだ。滞留日数が伸びている。

江東区2LDK+17日、港区3LDK+20日。

これは売れ残りではない。売り手の期待価格に対し、買い手が追いついていない状態だ。

価格は維持される一方で、流動性は確実に低下している。

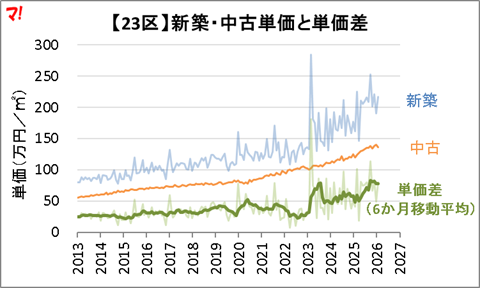

新築vs中古、単価推移の全体像【東京23区】

新築と中古の差は拡大を続ける。この差が中古価格を押し上げてきた。

ただし今は違う。

価格差は維持されたまま、取引のスピードだけが落ちている。

“高いまま動かない”市場が現れ始めた。

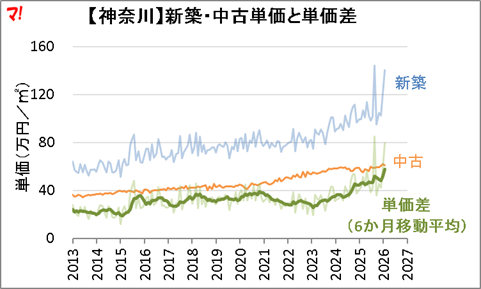

新築vs中古、単価推移の全体像【神奈川・埼玉・千葉】

神奈川では単価差が約58万円/㎡。70㎡で約4,000万円の差だ。

この乖離はエリア外への需要流出を生む。

一方で、東京内部では価格調整が遅れる。

エリア間で“調整速度の差”が広がっている。

ほか

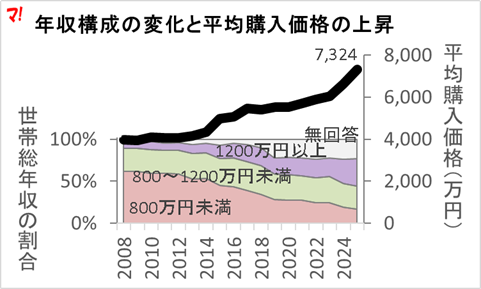

新築マンションは誰が・いつ買っているのか

購入層は明確に上方シフトしている。年収800万円未満は縮小し、1,200万円以上は回答者ベースで32.7%(2025年)。

平均購入価格の上昇と歩調を合わせ、参入できる層そのものが絞られている。

買える人だけが市場に残る構造が強まっている。

新築マンション購入の自己資金は増えているのか減っているのか

自己資金は二極化が進む。低資金層(0%+5%未満)は44.0%、一方で全額キャッシュは11.3%。

借入依存層と高資金層が同時に存在する構造だ。

価格が維持される一方で、取引の成立は選別的になる。流動性低下の背景はここにある。

.png)

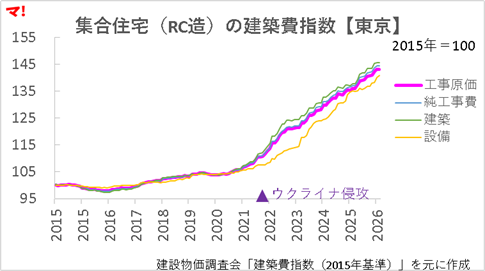

マンション建築費はどこまで上がったのか

価格の前にコストを見るべきだ。建築費は下がっていない。むしろ再加速している。

供給制約は解消しておらず、価格の下支え要因は続く。

新築価格の“下がらなさ”はここにある。

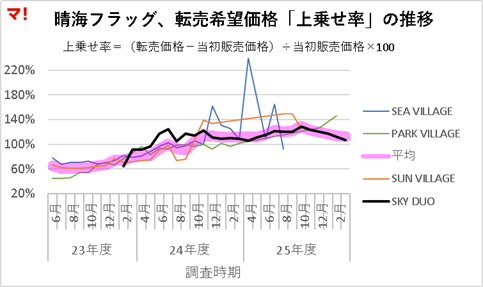

晴海フラッグ転売市場に何が起きているのか

価格下落と断定できる局面ではない。ただし、売り手の期待値は確実に調整されている。

「すぐ売れる前提」に変化が見え始めた市場の一例だ。

では、また来月!

コメントを残す