こんにちは!

ふじふじ太です!

本日のテーマは「【購入vs賃貸】居住期間から考察!何年以上同じ場所に住むなら買った方がいい?結論出しました。【2026年版】」ということで、最新の相場を元に解説していきたいと思います。

「買った方が得ってよく言われるけど、買うと初期費用も重くのしかかるし売却時の手数料もかかる。具体的に何年以上住めば買った方が得になるのだろうか? 」

という疑問に答える形のブログです。

4年前にも同じテーマでブログにしたことがあるのですが、4年前と現在では湾岸エリアのマンション市況は大きく変わっております。

2002年当時の結論としては、「物件価格が変わらない前提で考えると【2年半】以上同じ場所に住むなら買った方がお得」という結果でしたが、マンション価格はもちろんのこと、金利や家賃相場も変動したということもあり、改めて試算していきたいと思います。

今から買う方は信じられないかもしれませんが、4年前はスーパー低金利で物件価格も今ほど高騰していなかったので、買うよりも借りた方が月々のキャッシュフローが重かったのです。

<<2022年当時の支払額のイメージ>>

・55㎡/2LDK/中層階(物件価格:6,500万円)

月額支払額合計(住宅ローン+管積費):約20万円(買う場合)

家賃:約25万円(借りる場合)

残念ながら昨今のマンション価格高騰と金利上昇で今はそれが逆転しており、現在は借りた方がキャッシュフローが軽くなります。

早速ですが、現在2026年の概要や条件は以下の通りです。

<<物件概要と条件(新規引越しを想定)>>

55㎡/2LDK/中層階(物件価格:12,000万円)

月額支払額合計(住宅ローン+管積費):約37.5万円(買う場合)

賃料:32万円(借りる場合)

<<購入をした場合の費用(変動金利1%、借入期間35年)>>

■月額支払額合計:約37.5万円

・住宅ローン:約34万円(元金24万円+金利10万円)

※金利1%前提

・管理費・積立金修繕:約3.5万円

※住宅ローン控除と固定資産税はざっくり相殺されると想定で考慮外。

■諸費用合計:1,240万円

・購入時諸費用:約840万円(大目に見積もって物件価格の7%程度)

・売却時諸費用:約400万円(物件価格の3%想定)

<<賃貸で借りた場合(家賃保証会社利用あり)>>

■月額支払額合計:32万円

・更新料2年毎に32万円

■諸費用合計:約100万円

・礼金/保証委託料/仲介手数料/火災保険/解約時原状回復費用/その他。

※敷金は損金ではないため諸費用には含んでおりません。

グラフにすると以下の通りです。

| 月額支払合計額 | 諸費用 | |

| 買った場合 | 37.5万円 | 1,240万円 |

| 借りた場合 | 32万円 | 100万円 |

考察

では早速上記前提で考察していきます。

キャッシュフローを比較すると諸費用も重いし買うメリットが薄いようにも感じます。

月額支払額(キャッシュフロー)は借りた方が5万円ほど安くなります。

ただ、ここで注目すべきはキャッシュフローではなく、実際の損金に注目です。

賃貸の場合は月額32万円すべて損金ですが、購入の場合は月額13.5万円(金利+管積費)が損金です。

ここでは元金は損金に含めないという計算です。

元金は積立投資をしている感覚に似ています。

よって、実際の確定損金で比較をすると、年間220万円ほど購入した方が得ということになります。

一方で諸費用を比較すると、購入は1,240万円に対して、賃貸は100万円となります。

その差額は1,140万円となり、諸費用の差がかなり大きいです。

購入をした方が月額の確定損金は抑えられる訳ですが、この諸費用1,140万円の差はいつ相殺されるのかがポイントになる訳です。

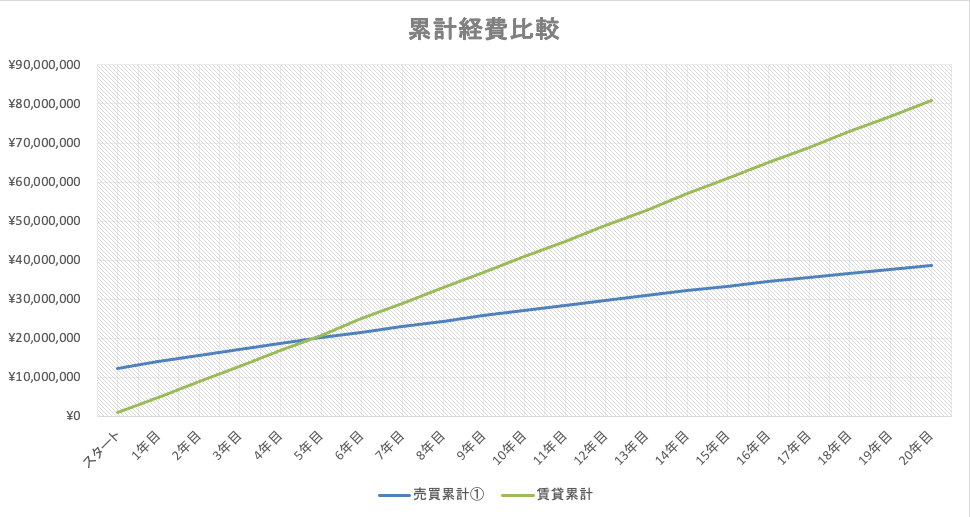

そこで、それぞれの経費の累計をグラフにしてみました。

<「買った場合」と「借りた場合」の経費累計比較グラフ>

※住宅ローンの元本は確定損金ではございませんので、上記グラフは元本を除く「純粋な損失額(金利・管理修繕費)」と「賃料」を、それぞれの諸費用込みで比較した結果です。

※住宅ローンの元本は確定損金ではございませんので、上記グラフは元本を除く「純粋な損失額(金利・管理修繕費)」と「賃料」を、それぞれの諸費用込みで比較した結果です。※諸費用は1年目に纏めて加算いたしました。(売買:1年目に+1,240万円、賃貸:1年目に+100万円)

グラフをみると、物件価格が変わらない前提では、「約5年」でクロスポイントを迎えます。

つまり、5年以内に買い替えをしてしまうと賃貸で住んでいた方が得だったということになります。

※物件価格が変わらない前提です。

4年前と比較すると、諸費用分を回収するのに約2倍の期間を要するという結果ですので、買うメリットが半減しているとも言えます。

数字でみても、買うハードルが高まっていることは間違いないでしょう。

よって、今回のブログの結論としては、

「同じ場所に5年以上住む予定なら買う、5年未満で引っ越す可能性が高いなら賃貸でOK」ということになります。

物件価格下落許容度から買う買わないを判断できる

ここからもう少し踏み込んでみます。

別軸での、買うか買わないかの判断基準になります。

私は「物件価格下落許容度」という考え方を提唱しており、今回の事例に当てはめてみます。

<今回のケースでの物件価格下落許容度一覧>

| 1年目 | ¥-9,126,833 |

| 2年目 | ¥-6,544,752 |

| 3年目 | ¥-4,253,468 |

| 4年目 | ¥-1,612,687 |

| 5年目 | ¥737,887 |

| 6年目 | ¥3,438,554 |

| 7年目 | ¥5,849,616 |

| 8年目 | ¥8,611,377 |

| 9年目 | ¥11,084,148 |

| 10年目 | ¥13,908,239 |

| 11年目 | ¥16,443,964 |

| 12年目 | ¥19,331,642 |

| 13年目 | ¥21,931,594 |

| 14年目 | ¥24,884,143 |

| 15年目 | ¥27,549,618 |

| 16年目 | ¥30,568,348 |

| 17年目 | ¥33,300,669 |

| 18年目 | ¥36,386,917 |

| 19年目 | ¥39,187,434 |

| 20年目 | ¥42,342,564 |

上記のグラフの通り、4年目まではマイナスになりますが、5年経過時点からはプラスに転じます。

例えば3年で売却する可能性があると仮定します。

3年目で売却すると約マイナス400万円です。

今後先のことはどうなるかわかりませんが、仮に湾岸エリアの将来性にBetしてこれから価格上昇が継続すると想定した場合、3年目で物件価格が400万UPの12400万円以上になると思うなら買う、価格が維持または下がると思うなら賃貸という判断もありです。

言い換えると、3年間で3.3%以上価格が上がるかどうか判断軸という訳です。

過去数年は単年で10%〜30%価格が上がっていて、かつインフレも継続しそうであると考えると、全然あり得そうな水準には見えます。(あくまで個人の見解です)

では逆パターンで、湾岸マンションの未来を悲観していて今後価格が下がると考えているとします。

10年住むとすれば、グラフによると賃貸で住むよりも約1,400万円プラスになる訳ですので、10年後に12,000万円から10,600万円まで価格が下がってもトントンです。

よって、10年後に10600万円より価格が下がると思うなら賃貸、いやいやそこまで下がらないだろと思うなら買うという判断もできます。

上記、いかがでしたでしょうか。

居住想定期間に応じて、かなり数値や想定リスクが異なることがおわかりになると思います。

10年以上長期で住むことを想定しているなら、迷わず購入で問題ないと考えます。

買うか買わないかで悩んでいる方も多いと思いますが、このように数字で分解して解釈するとより納得感も高まるでしょう。

これから金利が上がって支払い額が増えるだろ!という意見もあるかと思いますが、どちらかというと家賃の値上がりスピードの方が高いように感じますので、住宅コストが高くなるのは買っても借りても避けられないと考えるべきです。

また、今回はシミュレーションということで諸費用もモリモリMAXで計算しています。

仮に弊社の購入&売却サービスをご利用頂く場合は、一部購入時/売却時の手数料の割引もありますので、その上で計算すると損益分岐は1年短縮されて「約4年」となります。

「シン・湾岸マンション購入」

↑湾岸マンション限定サービスを展開しております。(ちょっと宣伝)

個別事情を考慮してシミュレーションも可能ですので、買うか買わないか悩んでいる方は是非個別相談もお待ちしております!

現在購入をご検討されている方にとって、少しでも参考になれば幸いです。

本日は以上となります。

ご講読頂き有難う御座いました!

<ふじふじ太公式YouTubeチャンネル:チャンネル登録者数1.5万人突破!いつもご視聴ありがとうございます!>

↑↑↑チャンネル登録はバナーをクリック!

↑↑↑チャンネル登録はバナーをクリック!湾岸マンション・市況や相場・湾岸エリアの街・不動産取引・再開発に関するお役立ち情報をお届けしていきますので、是非チャンネル登録よろしくお願いいたします!月イチのライブ配信もやっております!

ふじふじ太公式インスタグラム!是非フォローお願いします!

湾岸マンション売るなら、シン・湾岸マンション売却!独自サービス4段階料率の仲介手数料!囲い込みなし!

個別相談はこちら!

まずはお気軽にライン登録!ライン登録で購入時仲介手数料一律20%仲介手数料OFF!湾岸マンションアナリアティクスも全公開!

公式サイトもチェックしよう!

- 東京都港区港南四丁目

- 山手線 品川 駅 徒歩14分 東京モノレール 天王洲アイル 駅 徒歩6分 東京臨海高速鉄道りんかい線 天王洲アイル 駅 徒歩9分

- 1億2,000万円~1億9,800万円

- 1LDK+S~4LDK

- 56.33m²~80.68m²

- 11戸 / 233戸

コメントを残す