お客様から、

「今は高いから買わない」「値段が下がったら買う」

というお話をよく聞きます。

連日値上がりのニュースを耳にして購入時期が分からない方はかなり多いと思います。

この記事では、

・マンション相場と金利の相関性

・無理のない住宅ローンの組み方

・今後の金利動向

について解説していきます。

マンション相場と金利の相関性

ご存じの方も多いかと思いますが、今後マンション相場が下がる要因として考えられるものは、

・経済ショックや天災事変

・金利の上昇

の2点となります。

経済ショックや天災事変については言及を控えますが

金利の上昇が相場の下落要因とすると

1000万下がって購入しても金利が高い分、毎月の(総)支払い金額は増えることになります。

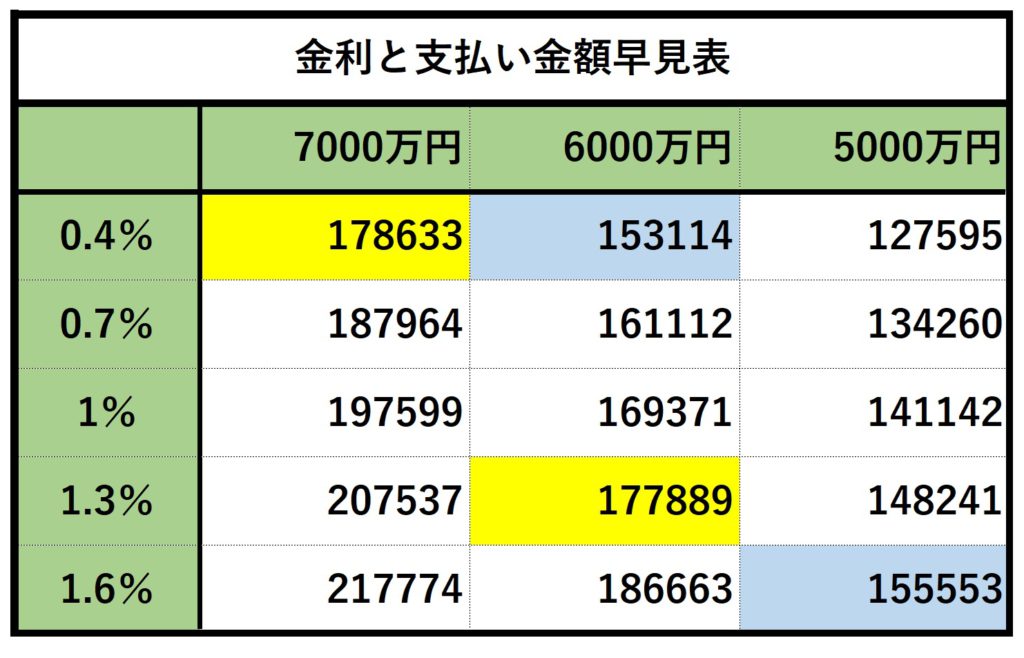

↓こちらをご覧ください。

現在の変動金利を仮に0.4%とすると7000万円の物件を購入した場合、月の返済金額は178633円。

金利が上昇して6000万円まで下がった場合金利が1.3%なら177889円となりあまり変わらないと言えます。

更に、

・値下がりを待って居住した賃料

・完済年齢が後ろ倒しになるリスク

も忘れてはなりません。

無理のない住宅ローンの組み方

住宅ローン破綻は最近よく聞くワードですが、都市部で物件を購入する方は

あまり心配されなくて良い項目かもしれません。

何故ならば、

人口が維持ないしは増加するエリアなので売却するとして、

残債を割ることは考えにくいですし、適正な値段設定をすれば90日程度で購入者は現れる可能性が高いためです。

ただ、住宅ローンは組める金額と無理なく返せる金額は異なり、

各家庭によって資金使途は多種多様なので目いっぱい借りることは良いとは言えません。

年収の7倍まで借入される方は多いかと思いますが、35年間の資金計画を入念に立てて購入するようにしましょう。

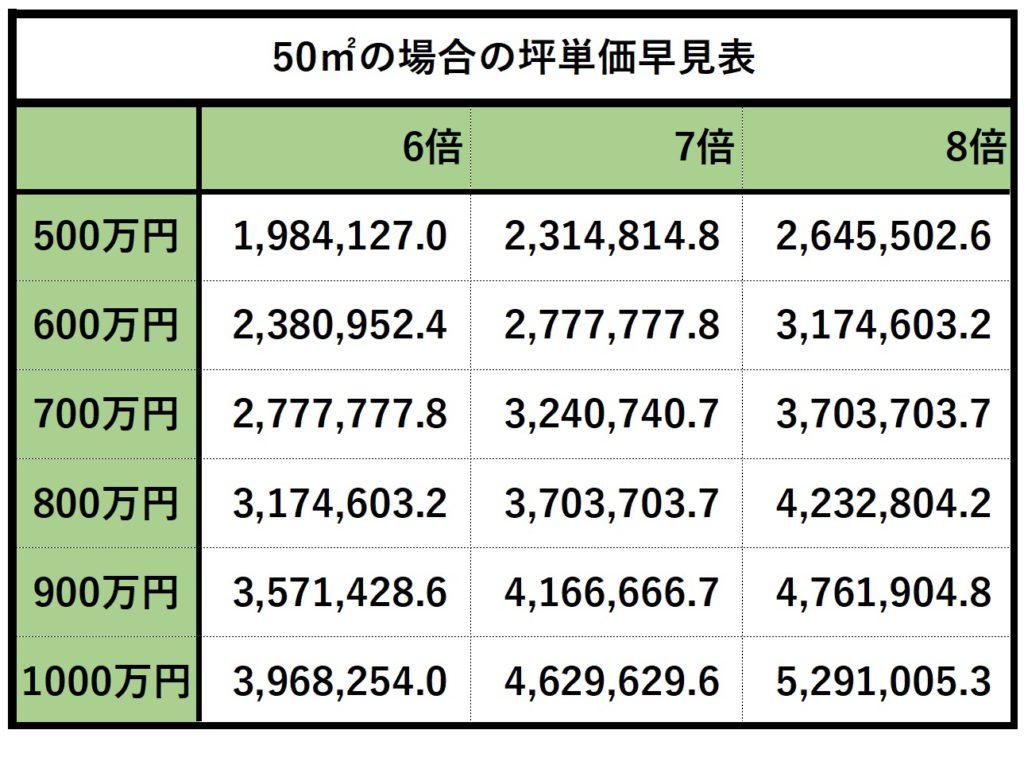

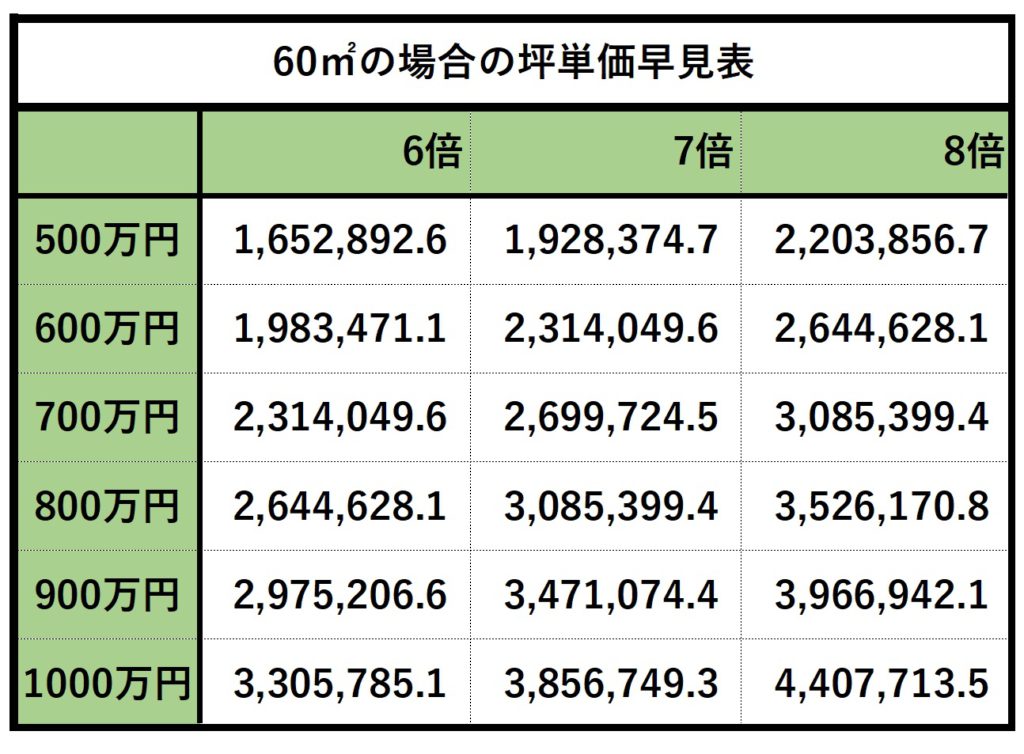

↓こちらは広さごとの年収倍率と坪単価の早見表です。

お子さん1人として、50㎡、世帯年収1000万、年収倍率6倍場合、約坪396万円となります。

目安として築浅で中野区や杉並区の城西エリアや湾岸の東雲あたりが購入可能となります。

SUUMOなどで相場を見て頂くのが良いかと思います。

今後の金利動向

現在低金利時代と言われて久しいですが、このトレンドはまだまだ続くと思われます。イールドカーブコントロールの修正によって固定金利は上昇する反面、変動金利はより低金利になっております。

日銀の意向としてはインフレがしっかり給与に転嫁され、消費が活性化されるサイクルになるまで上げないとされており、

明確なことは言えませんが結構先になるかと思われます。

公式サイトもチェックしよう!

- 東京都新宿区四谷4丁目

- 東京メトロ丸ノ内線 新宿御苑前 駅徒歩4分 東京メトロ丸ノ内線 四谷三丁目 駅徒歩7分 東京メトロ副都心線 新宿三丁目 駅徒歩11分 都営地下鉄新宿線 新宿三丁目 駅徒歩11分 都営地下鉄大江戸線 国立競技場 駅徒歩13分 JR中央・総武線 千駄ヶ谷 駅徒歩15分 JR山手線・中央・総武線 新宿 駅徒歩17分

- 25億円

- 2LDK

- 211.4m2

- 1戸 / 280戸

コメントを残す