こんにちは!

ふじふじ太です!

以前、「3,000万円特別控除と住宅ローン減税の併用について。今後の住宅ローン減税に注意!」というテーマで記事を書きましたが、その補足として同じテーマで売るか貸すかの判断にも関連するマニアックな事例をご紹介いたします。

まずは以下のケースをご覧下さい。

「Fさんは新築Aへの買い替えに伴い、現自宅Bを賃貸に出しました。ちょうど2年間賃貸に出した後に自宅Bを売却することになり、やっぱり3,000万円特別控除を受けたいと考えている。ちなみにFさんは新築Aの購入に伴い住宅ローン減税の適用を受けている」

さて、このケースでFさんは3,000万円特別控除を受けることができるのでしょうか?

購入した新築マンションで住宅ローン減税の適用を受けているのだから、後から3,000万円特別控除は使えないでしょ!と思いそうですよね。

ただ、一定の条件を満たし、所定の手続きをすれば、すでに享受した住宅ローン減税額を還付することで、後からでも3,000万円控除を受けることができるようです。

※但し、住まなくなった日から3年を経過する日の属する年の12月31日までの期間に限ります。

つまり、一度は住宅ローン減税を優先したけど、後からやっぱり3,000万円特別控除に変更したいということができるということです。

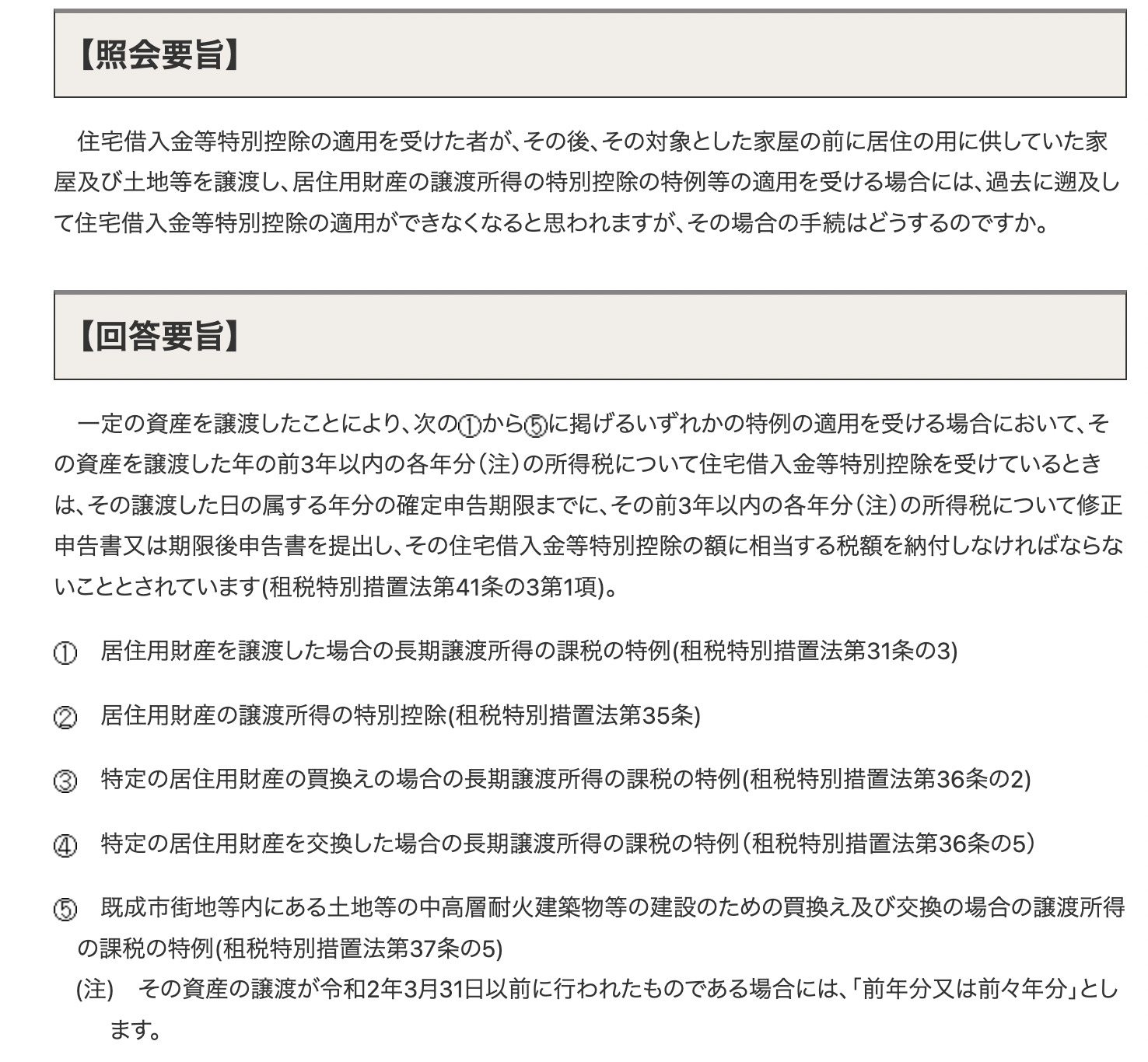

上記のケースに該当する国税庁のHPが以下の通りです。

国税庁HP <居住用財産の譲渡所得の特別控除の特例等の適用を受ける場合の修正申告>

画像出展:国税庁HP <居住用財産の譲渡所得の特別控除の特例等の適用を受ける場合の修正申告>

少々微妙な言い回しではありますが、上記の条文をそのまま読むと、住宅ローン減税と併用はできないが、要するに修正申告さえすれば後から3,000万円控除に変更できるようです。

ただ、ここで注意点です!

念の為税務署に電話確認をしたところ、担当者曰く、これは個別性が高い特殊ケースとのことで、できるできないの判断は電話では言えないとのことで、ご相談者本人が直接税務署に個別相談を申し込んでほしいとのことでした。

税金の話しは大変センシティブですから、まあそういう回答なのでしょうね。

模範回答です。

今後不動産価格は上がりますか?と聞かれて、「わかりません」と答えるコンプラに厳しい大手の担当者のようです。

コンプラに則した正しい返答です。

どうやらHPに書かれていない個別事情などの要件も考慮されるというニュアンスで、住宅ローン減税分を返還すれば必ず3000万円特別控除を受けられるという訳ではないようですのでご注意ください。

よって、この修正申告の可能性も含めて現在の自宅を売るか貸すかの戦略を立てたいという方は、必ずご自身で税務署、または専門の税理士に確認をしてから進めて下さい。

より実務に落とし込むと、この「後からやっぱり3000万円控除プラン」の良いところは、最大で3年間ほどの期間の猶予があり、売るか貸すかの判断を先延ばしにできるということです。

例えば、自宅を賃貸に出してみたけど思ったより高く貸せなかった、想定より税引き後利益が残らなかった、賃貸運営が想像より面倒くさかった、確定申告がだるすぎる、不動産価格がさらに高騰したなど、一度は賃貸にチャレンジしたものの、やっぱりやめて売りたいとなったときでも3年以内なら3,000万円控除を受けられる(かもしれない)ということです。

よって、戦略的に定期借家2年〜3年で貸出して、その後賃借人が退去したタイミングで再度売るか貸すかの判断ができるとも言えます。

売却をして3,000万円特別控除を優先(その代わり既に得た住宅ローン減税額を還付納税)するか、もしくはこのまま予定通り賃貸運営を継続するか、その時の市況とリアルな試算と賃貸経験と懐具合に基づいて判断ができるということです。

※定期借家で募集をするということは、普通借家に比べると少々賃料は下げなければなりませんのでご注意ください。

もっと言うと、考えようによっては新築に引越した後すぐに売却して3,000万円控除を受けるよりも、賃貸で2年でも貸し出してから売却して3,000万円控除を受けた方が、その賃料収入分プラスになりますから良いですね。

ただ、これはあくまでテクニカルなプランなのでリスク耐性の高い玄人向けです。

なぜなら、3年後の市況がどうなっているかわかりませんし、賃借人が部屋をめちゃくちゃに汚すかもしれない、賃貸運営は手間もかかりますし、税制が現状のまま継続するかもわからない、想定通りの期間内にスムーズに売却できるかもわからないなどのリスクを孕んでおります。

それであれば、余計なことは考えず、引越しのタイミングで早めに売却をするという方法の方がベーシックです。

そもそも、上記プランを選べる人自体限られます。

以下2つの条件を満たしている方のみです。

①現自宅の売却条件がつかない形で新居の住宅ローンを組める方

②現自宅の住宅ローンの残債が残っているならその借入銀行から賃貸の許可を得られること、または現自宅の残債がない、または一括返済できる方

*投資用ローンに切り替えても良いですが、わざわざ高い手数料を支払って借り換えたのに3年以内に売るのは勿体無いので、借り換えるなら末長く賃貸プランの方がおすすめです。

リスクを負ってでも利益最大化を狙いたい、または3年後にもう一度売るか貸すかを見直したいという方は、税務署に個別相談をして裏取りをした後、一旦定期借家で賃貸に出すということをご検討されてもよろしいかと思います。

税務のことなので、あまり確実なことは言えず恐縮ですが、上記のような考え方もあるという一例としてご参考にして頂ければと思います。

本日は以上となります。

ご講読頂き有難うございました。

一度でも貸してしまうと、以後は3000万円特別控除は適用できません。お気をつけください。

税理士さんコメントありがとうございます!

私も国税庁の相談窓口に5回くらい確認しましたが、住まなくなった日から3年後の12月31日までに売却をすれば、その期間の用途はと合わない、当然賃貸に出しても問題ないと回答頂いております。

事実私のお客様で上記期間内で賃貸に出してから3000万円特別控除を受けた方がおります。

上記期間内に賃貸に出して3000万円控除を受けようとして、「賃貸に出したからという理由で」断られたケースがあるということでしょうか?

いつも参考になる情報ありがとうございます。

自宅Bの借主が退去し、再び、自宅Bに住民票を移し居住した後に売却することで、3,000万円特別控除を受けるができるような気がするのですが、そんなことは可能でしょうか?

コメント頂きありがとうございます!

理論上は可能なような気もしますが、3000万円控除を使うために住んだとみなされると、控除は使えなくなるので難しいところです。

いずれにしろ狙ってできるようなものではないかなと思います。