不動産ブログ「マンション・チラシの定点観測」から、2026年2月の注目トピックを凝縮して届ける。

価格は動く。だが市場を決めるのは価格ではない。

今月の図表から見えるのは、需給・コスト・商品構成といった「構造」の変化である。

数字の裏側にある市場の形を、順に整理する。

目次

新築

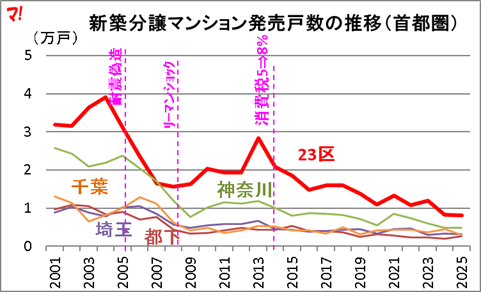

首都圏新築分譲マンション市場動向(25年12月)

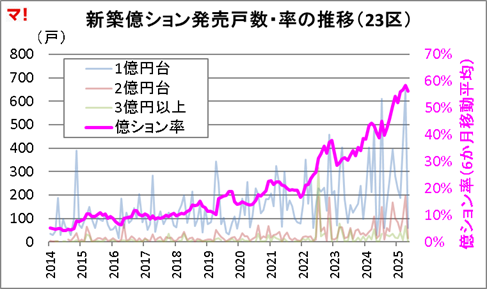

23区の新築分譲は、ついに億ション比率56%に達した。戸数が増えたわけではない。価格帯の重心が上方へ移動したのである。

下図が示すのは供給不足というよりも、市場そのものの構造変化だ。

マンションはなぜ高くなったのか

価格上昇の理由は単純ではない。- 需要が爆発したわけではない

- 金利が決定打でもない

- 供給そのものが縮小した

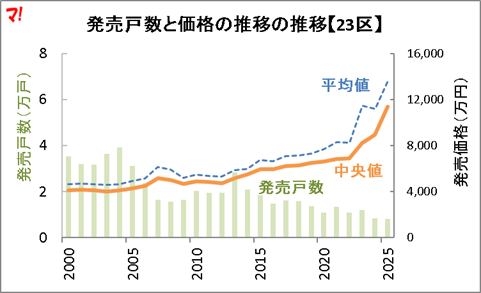

平均価格は本当に「相場」なのか?

平均価格は市場を歪めて見せる。中央値で見ると、都心の実態はさらに鮮明になる。

23区の中央値はついに1億円を突破した。

平均と中央値の差は、市場の二極化そのものを示している。

中古

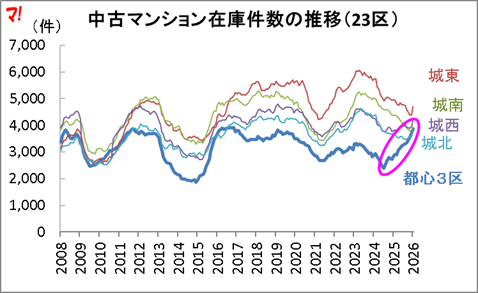

首都圏中古マンション市場動向(2026年1月)

異変は価格ではない。取引量は高水準、需給は締まったままだ。

だが都心3区では在庫が反転した。

構造の変化は、まず数量の動きに表れる。

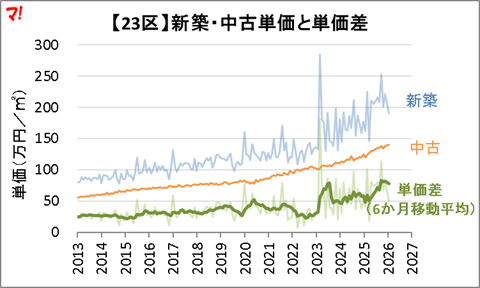

新築vs中古、単価推移の全体像【東京23区】

新築は高い。だが中古も上がっている。問題は価格そのものではない。

新築と中古の距離が広がり続けている点にある。

この差が広がるほど、市場の選択肢は実質的に減っていく。

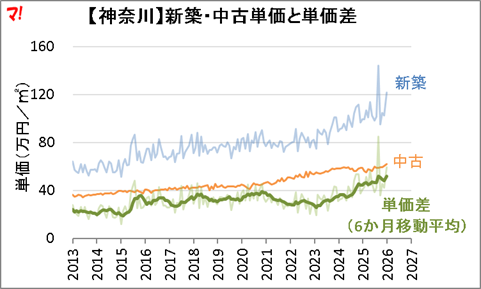

新築vs中古、単価推移の全体像【神奈川・埼玉・千葉】

「郊外なら現実的」という前提は揺らいでいる。県内でも新築と中古の単価差は拡大している。

同じエリアでも、商品としての位置づけは完全に別物になりつつある。

ほか

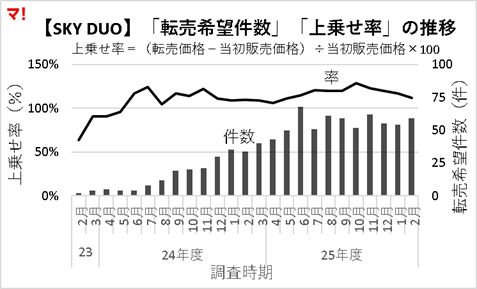

晴海フラッグ転売市場に何が起きているのか

価格は崩れていない。だが転売希望件数と上乗せ率の推移を見ると、市場の温度は明らかに変わっている。

過熱から定常状態への移行。その過程が数字に出始めた。

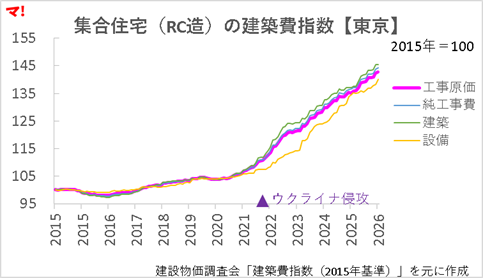

マンション建築費はどこまで上がったのか

価格の前に、コストを見るべきである。- 建築費は下がっていない

- 上昇は再加速している

- 東京だけの現象ではない

マンションの雪かきは誰の仕事か

雪が降ると必ず生じる実務上の疑問がある。雪かきは善意か業務か。

管理規約・委託契約の観点から整理した。

不動産情報サイト、結局どこが使えるのか

探し方もまた市場構造の一部である。Gomezランキングは、SUUMOとLIFULLの2強構造が続いていることを示す。

今月の図表を並べると、見えてくるのは価格の動きではない。

市場の形そのものが変わり続けているという事実である。

数字は未来を語らない。だが、選択の前提を整えてくれる。

その材料として活用してほしい。

では、また来月!

市場の形そのものが変わり続けているという事実である。

数字は未来を語らない。だが、選択の前提を整えてくれる。

その材料として活用してほしい。

では、また来月!

公式サイトもチェックしよう!

- 東京都文京区小石川4丁目

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで) 都営大江戸線・三田線 春日 駅徒歩11分(サブエントランスより/A5出口まで) 都営三田線 白山 駅徒歩10分(メインエントランスより/A1出口まで) 東京メトロ丸ノ内線 茗荷谷 駅徒歩13分(メインエントランスより/1番出口まで)

- 5600万円台~2億1900万円台※権利金含む(予定)

- 1LDK~4LDK

- 36m2~85.81m2

- 20戸 / 522戸

コメントを残す