こんにちは!

ふじふじ太です。

私事ですが、弊社YouTubeチャンネルんのチャンネル登録者数が2500人を超えました!

チャンネル開設以降、平均視聴回数は2700回となっており、始めて10ヶ月ほどのチャンネルですが多くの方にご覧になって頂き感謝です。

これからも湾岸エリアに特化した形でチャンネル運営していければと思いますのでよろしくお願いいたします。

直近で公開した動画も大変好評で多くの方にご視聴頂いておりますので、ぜひ合わせてご覧ください。

さて、本日のテーマは「金利が上がりそうだからこそ早く買いたい!ってどういうこと?」というテーマで解説していきます。

一般的には金利が上がる局面は、「不動産価格の下落局面だから買わない方が良い」と考えていらっしゃる方が多いと思います。

金利が上がると不動産価格に対してマイナスに作用する原理を否定するつもりはありません。

買うのが怖いという心理が強く働くのも間違いないでしょう。

現場でも買い手側の警戒感が高まっている点は今も強く感じます。

ただ、湾岸エリアの現場では、「金利が上がりそうだからこそ早くマンションを買いたい」という考えで購入を急がれている方も多くいらっしゃいます。

なぜわざわざ金利上昇局面で買いたいの?

結論からいうと、「今が一番良い条件で住宅ローンを借りれる可能性が高いから」に集約されます。

金利が上がることでローンの審査金利が上がり、新規借入額が減るため、選べるお部屋の選択肢が減るということになります。

実際に最近の現場の動きをみても、銀行の融資姿勢が変わってきた感じがします。

冒頭の動画(モゲ澤さんとの特別コラボ対談)の内容がまさにそれです。

20代などの若い方は35年超えの40~50年の長期ローンという選択肢の助け舟がありますが、ご年齢が45歳近くなるとそうはいきませんので、二次取得以降の買い替え世帯の方々は希望額にローンが届かない可能が高まります。

最近お客様との会話で、若い方は長期ローン組めていいなーとつぶやかれていたことが印象的でした。

その焦りが「今買わなければもう湾岸でマンションを買えなくなる」という心理を生み、リスクを負ってでも買おうとされる方、特にサイズアップで買い替えをされる方が増えるということに繋がる訳です。

余談ですが一度湾岸エリアに住んだ方は他のエリアへの買い替えに躊躇しがちです。

湾岸エリアの住みやすさと資産価値の高さを身をもって体感しているからでしょう。

同じ棟内で買い替える方も大変多いです。

これが金利上昇局面だからこそ、今買うという判断をされる一番の理由です。

いやいや!意義あり!

そうすると、以下2つの代表的な反論がきます。

「いやいや!金利が上がるんだから不動産価格は今後下がっていくだろうから、価格が下がってから買うから借入額が減っても別に問題ないのでは?高値掴みしたくない。ババ引かされるのはごめんです」

「借りた後に金利が上がって、月々の支払い額が増えるなんて危険すぎる!破産させる気か!」

という反論です。

お気持ちはよくわかります。

それぞれ私の意見ですが解説していきます。

「いやいや!金利が上がるんだから不動産価格は今後下がっていくだろうから、価格が下がってから買うから借入額が減っても別に問題ないのでは?」

以前「金利が上がるから購入を待った方が良いというのは本当か?(東京湾岸エリア編)」というテーマで、金利が上がると何が起きるのかについて解説をしたブログがございます。↓↓

その際、「金利が上がるから湾岸エリアのマンション価格が下がる」という見通しについて懐疑的であるという見解を示しました。

湾岸エリアの場合は利上げが関係ないキャッシュ買いなどの購入層のバリエーションも多いことから、利上げの影響は限定的ではないかと。

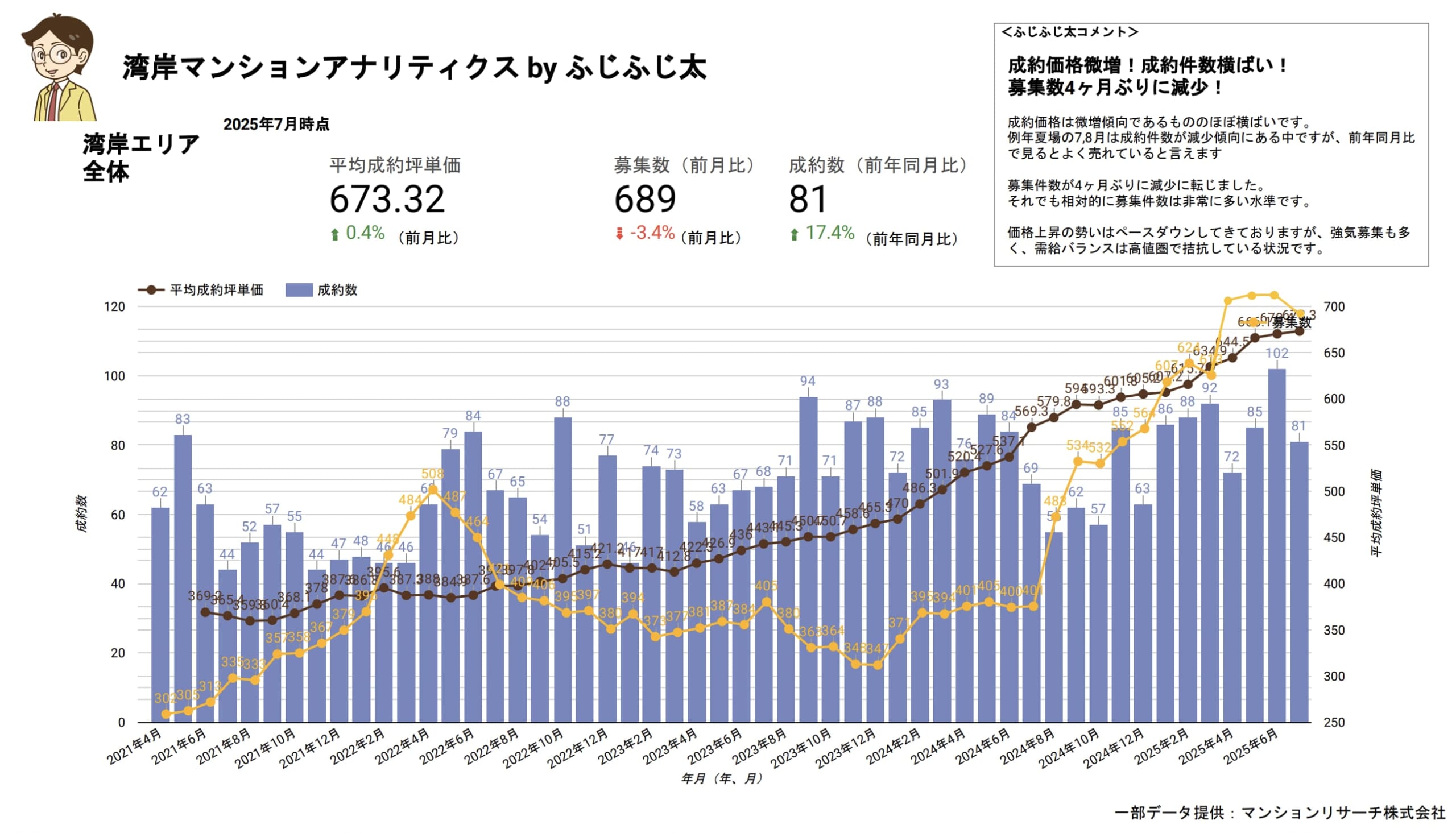

さて、一旦現時点での答え合わせです。

昨年の2024年3月にマイナス金利の解除、同年7月、2025年1月に追加利上げしております。

特に2024年7月の利上げのインパクトは大きく、湾岸エリアの在庫が急上昇して、いよいよ暴落か!と騒がれていたことを思い出します。

※以下グラフをご覧ください。

ご覧の通り、3度に渡る利上げを経ても、実績として湾岸マンション価格は下がっておりません。

むしろ大幅に上昇しております。

インパクトが大きかった2024年7月から現在(2025年7月)までの1年間だけでみても、湾岸マンション価格は約18.2%価格が上昇しております。

昨年の2024年に比べると価格上昇の勢いが落ち着いてきたのは事実ですが、価格が下がるまでには至っておりません。

日本人エリサラ大手高収入パワーカップルや、自身の含み益に気づいたマンションオーナーさん達がマンション購入に目覚め始めているのも需要を押し上げている要因のひとつでしょう。

そうすると、金利が上がって借入額が伸びにくくなるのにマンション価格は(いまのところ)上がっているということですので、ただ単に買えるマンションの選択肢が減ります。

結果として、今早めに買うのが一番ベストであるという判断になる訳です。

もちろん今後さらに金利が上がって価格が下落に転じる可能性もゼロではありませんが、日銀が今後大幅利上げを連発するかというと疑問ですし、湾岸エリアの将来性を考えると大きく下落していくとは個人的には到底思えません。

日経平均株価もかなり順調に伸びている背景から、まだ利上げ傾向は続きそうではあります。

価格がいつ下がるかを読むのはほぼ不可能ですので、今できることを、必要な内に、その時その時で最善の選択をし続けてほしいと思います。

「借りた後に金利が上がって、月々の支払い額が増えるなんて危険すぎる!」

たしかにそれはその通りです。

今ギリギリフルMAXでローンを借りた場合、その後金利が上がって支払い額が増えるとキャッシュフローがきつくなるでしょう。

※実際には変動金利の5年ルールや125%ルールがあるので、急激に危険な状況に陥る訳ではありませんが。

念の為、借入れをする際のシミュレーションにおいては、金利が1.5%くらいになっても払っていける資金繰りでローンを組まれると良いです。

もしくは、リスク許容度が高い方向けですが、今後支払い額が上がることは覚悟の上で、その分必ず年収UP、副業や投資で稼ぐ!という断固たる決意でギリギリフルMAXローンを組むのもひとつです。

現状でもかなり価格が上がってきており、いま資産価値の高い湾岸マンションを買うならそれくらいに覚悟が必要でしょう。

世知辛い世の中ですが、資本主義とはこういうものなのかもしれません。

そこまで家にお金をかけたくない、家に対してそんな不要な覚悟持ちたくないという方もいらっしゃるでしょうから、そういう方は無理して買わない方が良いと思います。

いくらまでローンを組むべきかについては、以下動画も合わせてご覧ください。

また、別視点ですが賃貸で借りていたとしてもインフレになると家賃も上がります。

インフレ下においては定期借家のマンションが増えるでしょうから、月々の住宅費の支払額が増えるリスクは、何も買った場合だけの話しではありませんのでご注意ください。

以上、金利が上がりそうだから早く買おうとする方が多い理由でした。

今買おうとするのは相当な胆力が必要だとは思いますが、まだまだ様々な再開発を控えている湾岸の未来は明るいと私は思っていますので、買える与信があるなら今こそ勇気を出して決断をしてほしいと思います!

買ってから価格が下がると損が顕在化するので実感が湧きやすいですが、買わなかった場合に価格が上がるということも機会損失という点で同じ損であります。

同じ損でも「買う損」と「買わない損」、どっちか選べと言われたら、一度きりの人生私なら買う損を選びます。

最後ポエムみたいになってすみませんでした。

本日は以上となります。

ご講読頂きありがとうございました。

<ふじふじ太公式YouTubeチャンネル>

↑↑↑チャンネル登録はバナーをクリック!

↑↑↑チャンネル登録はバナーをクリック!湾岸マンション・市況や相場・湾岸エリアの街・不動産取引・再開発に関するお役立ち情報をお届けしていきますので、是非チャンネル登録よろしくお願いいたします!月イチのライブ配信もやっております!

<ふじふじ太公式インスタグラム!是非フォローお願いします!>

<湾岸マンション売るなら、シン・湾岸マンション売却!>

公式サイトもチェックしよう!

- 東京都港区港南4-

- JR山手線・京浜東北線・東海道本線 品川 駅(港南口)徒歩13分 東京モノレール 天王洲アイル 駅徒歩6分 東京臨海高速鉄道りんかい線 天王洲アイル 駅徒歩10分

- 9470万円~1億3610万円(前払い賃料3724万5441円、建物価格5745万4559円~前払い賃料4707万7251円、建物価格8902万2749円)

- 2LDK~4LDK

- 61.67m2~80.57m2

- 26戸 / 216戸

大変参考になりました。ありがとうございます。

リスクを取らないと資産性というリターンも望み難いと言う事でしょうか。

資産性がしっかりしてれば、金利が上がって支払いが厳しくなったとしても売却して出直す選択肢がありますしね。

万一不動産が全体的に暴落した時は破綻する人がわらわら出るでしょうから何らかのセーフティネットが用意されるような、、、

そういうことですね。

何かを得るには何かを捨てなければいけないと、進撃の巨人のアルミンも言ってました。

セーフティネットほしいですねー

セーフティネットはプットのロングなので、相応のプレミアム(コスト)になりそうですね