東京23区の中古マンション。あなたの検討エリアは大丈夫か。

データで判明「値下げチキンレース」勃発予備軍の危険度を徹底検証。

目次

高値市況の「潮目」を掴む

首都圏の中古マンション市場は、記録的な高値圏で推移している。しかし、すべての地区で強気が維持されているわけではなく、「売れる市場」と「在庫が詰まり始めた市場」の二極化が進んでいる。本記事では、東日本不動産流通機構(REINS)の長期データを基に、市場の勢い(成約率)と在庫増加圧力(在庫件数)を分析する。

感情論ではなくデータが示す「値下げチキンレース」の分水嶺を明らかにし、どのエリアの売主が焦り始めているかを検証するものである。

市場の勢い計測:売り切れ続出エリアの正体

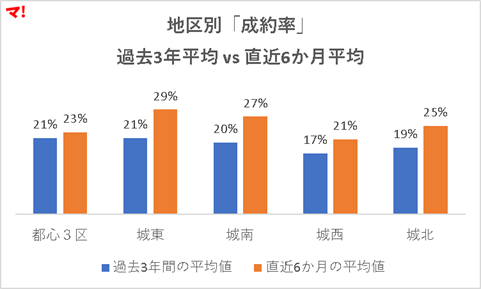

中古マンション市場の勢いを示す成約率を、過去3年間の平均値と直近6か月の平均値で比較した結果(次図)、東京の主要5地区すべてで回転率が大幅に向上していることが確認された。これは、高値市況にもかかわらず、買い手が引き続き積極的に購入を決断していることを示す。

特に、城東地区は過去平均21% から直近29% へと、8ポイントも上昇し、全地区で最も勢いが強い。次いで城南地区が7ポイント、城北地区が6ポイントの上昇を記録した。

都心3区は過去21%から直近 23%へと2ポイントの上昇にとどまり、上昇幅は最も小さい。これは、都心部の価格水準が既に「限界点」に達し、回転率の伸びが鈍化していることを示唆する。市場の勢いという点では、都心3区よりも城東・城南地区が上回っており、都心部特有の強気が通用しにくくなっている可能性が高い。

リスクの本質:都心で始まった「在庫の逆襲」

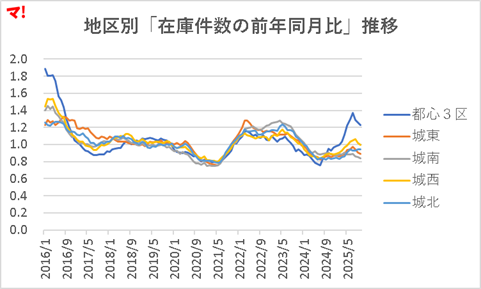

値下げチキンレースの土壌となる売主のプレッシャーを測るため、在庫件数の前年同月比(1.0が横ばいを示す)の推移を長期的に検証した結果(次図)、都心3区に明確な「在庫の異変」が発生していることが判明した。他の城東、城南、城北の各地区が1.0を下回る水準で推移し、健全に在庫を消化し続けている中で、都心3区のみが2024年11月以降、急激に1.0を超え、現在1.23(23%増)という異常な高水準にある。これは、他の地区とは異なり、都心3区の高額物件が買い手に敬遠され、市場で積み上がり始めたことを裏付ける。

一方、城東・城南地区は長期的に1.0を大きく下回る水準を保っており、売主のプレッシャーは極めて低い状態が継続している。在庫増加という決定的なリスクを抱えるのは、東京の他のエリアを牽引してきた都心3区のみであるという、市場の二極化がデータによって浮き彫りになった。この在庫増加が続けば、都心3区は市場の潮目が変わる最初のエッセンスを握ることになる。

結論:エリア別「安全度」完全マッピング

市場リスクを可視化するため、「在庫増加圧力(縦軸)」と「市場の勢い(横軸)」を用いて5地区をマトリクス上にプロットした。境界線は、客観的なリスク閾値である在庫増減の1.0と、成約率の勢いを示す0%を採用する(次図)。」×「在庫圧力(縦軸)」.png)

分析の結果、都心3区のみが右上象限に位置し、他の4地区とは明確に異なるリスクフェーズにある。都心3区は在庫件数が前年比1.26(26%増)と突出しており、市場の供給圧力が非常に高い。これは、高値維持の限界が近いことを示す強力なシグナルである。

一方、城東・城南地区は、在庫が0.92、0.85と減少傾向にあり、成約率の乖離も10%、7%と極めて高い「右下:優良/安全地帯」に位置する。これらの地区では依然として売主優位が続いており、値下げ競争が始まる可能性は低い。

値下げチキンレースの勃発は、都心3区の在庫増加が止まらず、成約率が 0% を割った瞬間、すなわち「左上:勃発ゾーン」に移行した時に現実となる。

提言:データが導く「買い時」と「待ち時」

これまでの成約率と在庫増加圧力の分析を踏まえると、現在の市場は地区によって取るべき戦略が明確に分断されている。「買う理由」が強いエリアは城東・城南地区

成約率の伸びが全地区で最も大きく、在庫が減少傾向にある(城東 0.92、城南 0.85)ため、需要が安定的に供給を上回っている状態が継続している。このエリアの物件価格は強気であるものの、待っても大幅な調整は期待できず、購入を検討するなら早期の決断が交渉上有利となる。

「静観・指値交渉」が有利なエリアは都心3区

都心3区は市場の勢いはプラスだが、在庫が前年比26%増の1.26と突出しており、供給過多に陥りつつある。このまま在庫が積み上がれば、売主のプレッシャーが高まり、値下げチキンレースの舞台となる可能性が高い。よって、購入希望者は急がず静観し、今後の在庫消化の状況を見極めるか、在庫増加を理由とした強気の指値交渉を行うべき時期である。

城西・城北地区は中間的な安定市場であり、大きなリスクもリターンも見込めない。

本記事の記載内容にかかわらず、物件を決めるのは自己責任でお願いします。

あわせて読みたい

在庫件数を「前年同月比」でみて、判断材料とする理由はどうしてでしょうか?

例えば、単純に「前月比」でみるのと、何か違いはあるのでしょうか?

また、比率で考えていますが、件数としてはどうなのでしょうか?

比率で1.23と言っても、100件が123件になったのと、1,000件が1,230件になったのとでは、だいぶ違うのではないでしょうか?

ご質問ありがとうございます。分析の根幹に関わる、非常に鋭いご指摘です。

(1)前年同月比を用いる理由(季節変動の除去)

不動産の在庫件数は、引越しシーズンや年度末・年度始めの物件供給など、毎年繰り返される季節変動の影響を強く受けます。

前年同月比を用いることで、この季節変動を自動的に除去し、市場に構造的な変化(需給バランスの悪化、または改善)が起きているのかを正確に把握できます。一方、前月比は、季節的なノイズや一時的な要因を大きく拾ってしまい、市場の真のトレンドを見誤るリスクが高まります。

(2)比率で考える理由(リスク=圧力の測定)

値下げチキンレースの発生は、絶対的な在庫件数ではなく、在庫が積み上がる「速度」や「圧力」によって引き起こされます。

比率(1.23)は、市場全体に対する供給の「増大率(ショック)」を意味します。100件が123件になるのも、1,000件が1,230件になるのも、前年比で23%の供給圧力が上乗せされたという点で、売主の焦りや市場の需給バランス悪化率を示す指標として共通しています。

絶対的な件数は市場の流動性(規模)を示しますが、リスクの「潮目」を判断する上では、比率(変化率)の方がより適切な判断材料になると考えています。

ご回答ありがとうございます。

どのように考えて、その指標に着目しているのか、よく分かりました。

大変参考になり興味深い記事です。

都心3区の在庫件数についてですが、3区の内訳などは出てるのでしょうか。

当方の何となくの肌感だと中央区の在庫数が引っ張ってる様に思うのですが、もしその通りだとすると最初にチキンレースから脱落するのは湾岸エリアなのか?とも感じてしまいます。

コメントありがとうございます。

リスクマトリクス分析では、広域の比較を優先し、公開REINSデータの最小単位である「都心3区」(千代田区、中央区、港区)で統一的な比較を行いました。そのため、区別の内訳データは本稿では提示できておりません。

しかしながら、都心3区で在庫が1.26と突出していることを踏まえると、その主要因は、過去数年間で供給が集中した湾岸エリア(中央区・港区)の二次流通在庫が、高値警戒感の中で積み上がり始めた構造的な要因が強く作用していると分析しています。

この構造的要因を背景に、供給過多の湾岸エリアが値下げ競争の起点となる可能性は低くないと結論づけられます。